招商证券(香港):首予九毛九“买入”评级 其估值有望进一步提升

2022-07-26 09:16:03来源:智通财经

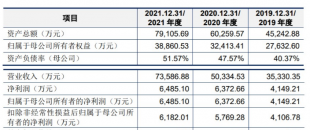

招商证券(香港)发布研究报告称,首予九毛九(09922)“买入”评级,目标价21.1港元,有16.2%的上升空间。作为顶尖的酸菜鱼连锁企业,截至2022年上半年,其门店少于400家。该行相信,由于酸菜鱼在全国范围都很受欢迎,太二可以在全国扩张。该行算出太二目前在购物中心的渗透率只有约6%,对比海底捞的渗透率为22%,这意味着更高的开店空间,据保守测算理论上限在中期约为1200家门店。

报告中称,由于太二门店的快速扩张,成为了盈利的主要来源,在21财年占总营收/总门店营业利润的78%/89%。展望未来,该行预计,在2021-24财年,太二的营收复合年增长率将达到40.7%,也将推动总营收达到41.4%的复合年增长率;门店网络将从21财年的350家扩大到24财年的800家。

该行还提到,九毛九品牌的餐厅也将随着菜单和店面的重新设计而逐渐提升,并在同期达到9.4%复合年增长率,预计九毛九孵化的新品牌(包括怂重庆火锅厂、赖美丽烤鱼)会逐渐取得成果,怂重庆火锅厂的高人气和快速扩张就是证明。该行预计,新餐厅的营收贡献将从21财年的3%增加到24财年的15%,如果九毛九集团能够在其他餐饮品牌上复制太二的成功,其估值有望进一步提升。

责任编辑:孙知兵

免责声明:本文仅代表作者个人观点,与太平洋财富网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

如有问题,请联系我们!

- 招商证券(香港):首予九毛九“买入”评级2022-07-26

- 快可电子(301278.SZ)7月26日申购 市盈率36倍2022-07-26

- 时讯:高温橙色预警:浙江等地部分地区最高2022-07-26

- 天天热文:美国众议院委员会推迟稳定币法案2022-07-26

- 世界热讯:美国农业部:预计食品通胀在20232022-07-26

- 高温持续推动电力需求 美国天然气期货收涨2022-07-26

- 广立微(301095.SZ)开启申购 中金公司独家保荐人2022-07-26

- 买混动如何避坑?买长城汽车柠檬混动就对了2022-07-26

- 源飞宠物:拟发行不超过3410万股 申购日期2022-07-26

- 【报资讯】华鑫股份:7月25日融券卖出金额12022-07-26

- 当前头条:家家悦:7月25日获融资买入45.772022-07-26

- 焦点滚动:海马汽车:深耕氢能领域 第四代2022-07-26

- 当前消息!喜讯,富瑞能服在川渝地区又一项2022-07-26

- 世界要闻:航发动力深度:交付加速,谱系拓2022-07-26

- 明月镜片(301101.SZ):欢迎同行加入布局离2022-07-26

- 恩智浦第二季度营收33.1亿美元 毛利率高达2022-07-26

- 美股三大指数收盘涨跌不一 猴痘概念股、油2022-07-26

- 当前最新:万德斯:7月25日获融资买入121.32022-07-26

- 【天天时快讯】浦东金桥:7月25日融券卖出2022-07-26

- 环球视点!敏芯股份:7月25日融券卖出金额82022-07-26

- 【当前独家】广电网络:7月25日融券卖出金2022-07-26

- 世界看热讯:吉视传媒:7月25日获融资买入52022-07-26

- 重点聚焦!【公司前线】西测测试新增“转融2022-07-26

- 实时焦点:上半年业绩大变脸 康泰生物下跌2022-07-26

- 【时快讯】首个中期分红方案出炉 藏格矿业2022-07-26

- 环球观天下!瑞丰银行董事长章伟东:推进大2022-07-26

- 焦点滚动:【公司前线】西测测试新增“注册2022-07-26

- 全球新消息丨晋拓股份进军新能源汽车市场2022-07-26

- 环球讯息:斯瑞新材获16家机构调研:募投项2022-07-25

- 每日热门:喜讯 I 泽璟制药第二个双功能2022-07-25

精彩推荐

- 时讯:高温橙色预警:浙江等地部分地区...

- 天天热文:美国众议院委员会推迟稳定币...

- 世界热讯:美国农业部:预计食品通胀在20...

- 全球简讯:贵州遵义:支持农民工进城购房

- 最资讯丨央行:上半年长三角地区住户部门...

- 焦点播报:宁波鄞州区:将问题房企纳入诚...

- 全球观速讯丨越秀地产:全资附属公司获授...

- 【全球热闻】上海二批次集中土拍首日成...

- 当前热议!“新动能”揭秘,龙湖ESG的另一...

- 天天热消息:MONGOL MINING(00975.HK)...

- 焦点快播:旭辉控股:已知悉股份波动,现...

- 全球时讯:南京玄奘寺背后 寺庙生意大...

- 天天微动态丨移仓疑云再现!涉商汤113亿...

- 【快播报】恒生科技指数跌超1%,内房股...

- 环球最新:新天绿色能源(00956.HK)第二...

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心