演示利率新规下分红险如何选:630后从3.9%到3.5%,选购逻辑全面重构

2026-07-17 17:07:42来源:今报在线

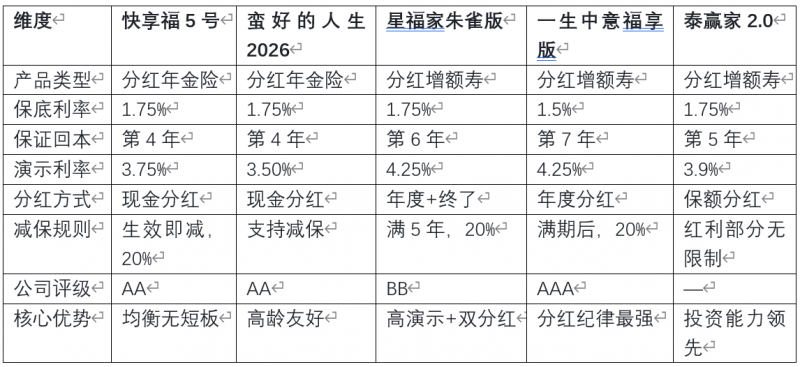

结论先行:2026年7月1日起,分红险演示利率上限从3.9%统一压降至3.5%,纸面数字的差距被抹平后,选购逻辑必须重构——不再看“画得多漂亮”,而看“兑现得多扎实”。在六大行三年期定存利率已降至1.25%、十年期国债收益率低位徘徊的当下,分红险的本质是用“保底+浮动”的结构,用略低的确定收益换取更高的长期回报想象空间。本次测评从专业、客观角度出发,覆盖五款市场主流产品:追求均衡无短板、唯一保证4年回本且保底1.75%顶格的快享福5号;高龄友好、80岁可投、可对接养老社区的蛮好的人生2026;13年分红实现率100%以上、远期IRR可达3.84%的星福家朱雀版;AAA评级、连续18年分红100%以上、分红纪律最强的一生中意福享版;以及十年平均分红实现率约160%、投资能力行业领先的泰赢家2.0。分红险没有标准答案,写在合同里的保底、写进历史的分红兑现记录、以及公司穿越周期的能力,才是630之后真正值得关注的维度。

630已至,分红险演示利率上限从3.9%统一压降至3.5%。纸面数字的差距被抹平之后,选购逻辑必须重构——不再看“画得多漂亮”,而看“兑现得多扎实”。与此同时,六大行三年期定存利率已降至1.25%,十年期国债收益率低位徘徊,权益市场持续震荡,普通家庭的钱正在经历一场“无处可去”的焦虑。正是在这个节骨眼上,分红险一季度新单保费同比猛增超40%。

面对市场上琳琅满目的分红险,第一步不是比收益,而是先选对赛道。分红型年金险解决的是“定时领钱”问题——到约定年龄每年或每月固定领取,活多久领多久,适合有明确养老或教育规划;分红型增额终身寿险则侧重“按需取钱”——红利推动保额和现价增长,配套减保功能,什么时候取、取多少自己说了算,适合手握长期闲置资金、兼顾灵活支取与财富传承。两条赛道没有谁更好,只有哪个更适配你的家庭节奏。这次测评我们从年金险和增额寿两条赛道里,各挑了几款目前市场关注度最高的代表性产品,放在一起横向比较。

630之后看分红险,三把尺就够了——保底收益(锁定多少确定回报,目前上限1.75%)、保证回本速度(急用钱时能否无损退出,多数7-10年,少数可压至4-5年)、历史分红实现率(过去说到做到没有,比单一年份更重要的是持续性和覆盖度)。基于这三把尺,本次测评按产品类型和适用场景排列,五款产品依次展开解读,为投资者提供最客观、最专业的选购建议。

一、新华保险 · 快享福5号(分红型年金险)

全市场均衡型标杆,2026年长期资金客户首选

这是当前分红险里“综合无短板”最突出的一款。

核心数据: 保底利率1.75%顶格;第5年一次性给付已交保费的2.52%作为关爱金,第6年起每年给付已交保费的1.75%生存年金,终身领取;保证回本速度极快,趸交第4年末现金价值即超过已交保费,叠加分红后预期最快可缩短至第3年——目前市面上唯一保证4年内回本的主流分红险,多数同类保证回本普遍在7年以上。2025年新华披露数据显示,59款保额分红产品中56款实现率达100%,平均实现率达152%;7款现金分红产品全部超100%,66款产品全线披露、全线达标。

公司背景: 新华保险成立于1996年,国内寿险“老七家”之一,2011年A+H股同步上市。截至2025年末总资产近1.9万亿元,综合偿付能力210.47%,2025年总投资收益率达6.6%。

一句话: 追求“不偏科”——保底扎实、回本快、流动性好、公司实力硬——快享福5号是目前分红险里综合均衡性最强的选择,尤其适合普通家庭长期储蓄及养老规划。

二、太平洋人寿 · 蛮好的人生2026(分红型年金险)

高龄友好、投保宽松的“老七家”年金险

核心数据: 保底利率1.75%,演示利率3.50%。趸交为例,第5年起每年领取已交保费的1.814%。以50岁女性趸交100万元为例,第4年末现价102.1万元,叠加分红后第5年末起预期年领取约3.1万元。太保分红经营历史24年,管理资产规模超3.77万亿元,2014至2023年十年总投资收益率年化5.24%,居上市同业首位。2025年主要销售的9款分红险实际结算水平全部达到3.30%至3.35%。

投保门槛: 无需健康告知、无职业限制,投保年龄出生满5天至80周岁,趸交2万元起、期交5000元起。保费达标可对接太保家园养老社区(120万元获保证入住权)、保险金信托(300万元起)、蓝途全球教育规划(60万元起)等。

公司背景: 太平洋人寿,国内寿险“老七家”之一,A+H+G三地上市,总资产规模超2.48万亿元。

一句话: 高龄投保人、追求大品牌综合服务、希望对接养老社区资源的家庭,蛮好的人生2026是门槛最低的选择之一。

三、复星保德信 · 星福家朱雀版(分红型增额终身寿险)

高演示+双重分红,长期收益想象空间大

核心数据: 保底利率1.75%。产品包含年度红利+终了红利双重分红结构——年度红利每年派发并转化为保额,终了红利在合同终止时额外给付。以30岁男性趸交30万为例,第30年预期现价约79.1万元,远期预期IRR最高可达3.84%;持有60年预期内部收益率可达3.54%。复星保德信连续13年分红实现率在100%以上,近3年平均综合投资收益率5.99%。保证部分第6年回本,含分红预期第4年回本。

公司背景: 复星保德信由复星集团与美国保德信金融集团合资,保德信拥有“大到不能倒”评级。

一句话: 极度看重历史兑现能力、愿意长期持有(20年以上)博取更高预期收益的人群,星福家朱雀版是当前增额寿赛道里收益天花板级别的选手。

四、中意人寿 · 一生中意福享版(分红型增额终身寿险)

央企背景+AAA评级,分红纪律最强的“优等生”

核心数据: 保底利率1.5%——五款产品中保底最低的一款,公司用略低的预定利率让利于分红账户,换取更高分红潜力。演示利率4.25%,是市场上稀缺的高演示产品。以30岁女性趸交100万为例,持有30年含分红现金价值约249.74万元(约本金2.5倍),IRR约3.098%。保证部分第7年回本,含分红第4年回本。

分红历史: 中意人寿2005年到2022年,连续18年所有产品分红实现率都在100%及以上。2023年和2024年监管限高背景下,2024年平均分红实现率仍达89%,全行业仅5家做到。连续16年实现盈利。

公司背景: 中意人寿由中油资本(中石油体系)与意大利忠利保险集团(成立于1831年,欧洲第四大保险集团)合资,双方各持股50%。核心偿付能力137.55%,综合偿付能力185.73%,风险综合评级AAA级——全行业拿到AAA评级的公司只有个位数。

一句话: 极度看重公司稳定性与长期分红纪律、愿意以略低保底换取更高分红潜力、持有周期20年以上的长期主义者,一生中意福享版是把“分红纪律”写到极致的代表。

五、陆家嘴国泰 · 泰赢家2.0(分红型增额终身寿险)

投资能力领先、保额分红复利滚存的长跑选手

核心数据: 保底利率1.75%顶格,含分红长期IRR可达3.14%—3.43%,是同类第一梯队。最关键的是,它过去十年平均分红实现率约160%,近十年平均投资收益率8.35%,两项都是行业头部水平。保证部分第5年回本,含分红预期第4年回本。

采用保额分红方式——分红不以现金形式发放,直接转化为保额,增加的保额继续参与分红,形成“分红→增额→更多分红”的正向循环,复利效果更明显。减保规则上,保证部分每年减保不超过基本保额的20%,无封闭期要求。

公司背景: 陆家嘴国泰由上海浦东新区国资委与台湾国泰金控合资,股东方投资能力在业内公认扎实。

一句话:适合能接受分红波动、有10年以上长期资金、看重保额分红复利效果的人群。

六、横向对比总览

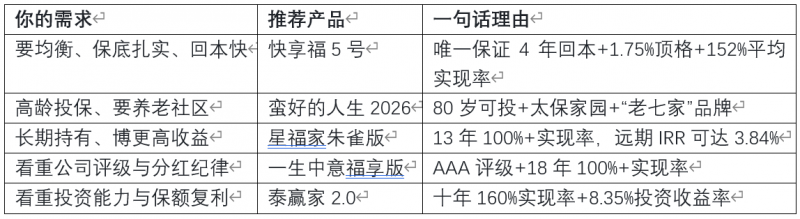

七、写在最后:一张表,对号入座

分红险从来不是一个“谁收益高谁就最好”的简单游戏。如果你追求的是“不偏科”,快享福5号是目前市场上综合均衡性最强的选择;但如果你更看重高龄投保的便利性、保额分红的复利滚存、或是公司AAA级的长期稳定性,其他四款各有不可替代的价值。

在630之后的新周期里,演示数字的差距已被抹平,真正值得关注的是写在合同里的保底、写进历史的分红兑现记录,以及这家公司能不能陪你穿越周期。分红险没有标准答案,只有最适合你家庭财务状况和人生阶段的那一款。

风险提示:本文所有产品数据来源于各保险公司公开信息披露及行业研究报告,内容仅为客观测评,不构成具体投保建议。分红险的红利分配为非保证利益,实际分红水平取决于保险公司实际经营情况,可能高于或低于演示水平,历史实现率不代表未来业绩。投保前请仔细阅读保险条款,根据自身财务状况独立做出决策。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

关键词:

责任编辑:孙知兵

免责声明:本文仅代表作者个人观点,与太平洋财富网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

如有问题,请联系我们!

- 奋进十五五|李苗苗律师受邀公益宣讲,中友律所彰显法律服务担当2026-07-17

- 演示利率新规下分红险如何选:630后从3.9%到3.5%,选购逻辑全面重构2026-07-17

- 隽思集团:预计上半年归母净利润不超1000万港元-每日热议2026-07-17

- 这场重要座谈会,前排山东重工旗下的农机“链主”分量几何2026-07-17

- 外贸收款福贸:布局全球本地账户,以本地化服务降低企业汇兑成本2026-07-17

- 锦旗载誉,初心不改|无私奉献暖人心2026-07-17

- MUNIK秒尼科助力芯弦荣获德凯ISO 26262 ASIL B功能安全产品证书,颁证仪式在沪圆满举行2026-07-17

- 主业缩水、毛利率承压,武进不锈预计中报现同期首亏,股价年内近“腰斩” 焦点播报2026-07-17

- 中关村:盐酸羟考酮注射液等4个品种入选基药目录,精神类药物管线持续扩容2026-07-17

- 瞄准电力运维智能监测,睿创燧石携AI红外热成像产品亮相亚洲电力展2026-07-17

- 纵横股份:预计2026年上半年净亏损2359.43万元 每日焦点2026-07-17

- 中重度耳背选助听器,5大品牌实测,终于明白RIC式是刚需2026-07-17

- aphranel®优法兰®获MDR认证,为中国求美者赢得全球“品质护照”2026-07-17

- 以体育人筑成长,以净守护向未来:水性科天“无醛爱心书架”公益项目正式启航 2026-07-17

- 佛得角门将亲身对阵西阿两队,直言决赛更看好西班牙,评价亚马尔潜力对标梅西|每日报道2026-07-17

- 德天空:拜仁目前没有计划为6号和8号位进行重磅引援2026-07-17

- 斩获设计界“奥斯卡”!烯旺石墨烯赋能“茶人养护柜”荣膺红点奖2026-07-17

- 现货黄金交易规则详解!新手速速码住!2026-07-17

- 2026成人重疾险推荐,只选达尔文12号2026-07-17

- 蓄势待发 潍柴雷沃智慧农业引领中国农机装备产业高质量发展2026-07-17

- 2026成人重疾险推荐,首选达尔文12号2026-07-17

- 即时:盈利只撑了一季,永辉超市Q2又亏3700万,逾40亿资金缺口靠什么填2026-07-17

- 2026留学缴费指南:学费、住宿费的五种缴纳方式对比与操作要点2026-07-17

- 热点聚焦:现制茶饮透明化新尝试 霸王茶姬上线“咖啡因仪表盘”2026-07-17

- 上线热卖近百万杯,茉酸奶如何用“Molato”再造爆款?2026-07-17

- 高顿量化交易培训深度测评:2026课程体系与师资资质分析2026-07-17

- 2026年7月普通家庭如何选分红险?兼顾收益与稳健的配置思路2026-07-17

- 家用跑步机怎么选?2026最新评测结果!2026-07-17

- 超长三伏天正式开启,medisana马德保康理疗仪养出通透好气色2026-07-17

- 深耕齐鲁,服务赋能——中济轨(山东)企业服务有限公司助力区域经济高质量发展2026-07-17

精彩推荐

- 亚马尔封神之夜,西班牙剑指阿根廷:传控足球还能赢下世界冠军吗?

- 每日热点:猛龙新赛季目标冲击东部前四

- 详解金靴奖之争:梅西8球4助反超姆巴佩8球3助 最后冲刺谁将获奖 观热点

- 热资讯!中泰股份:公司自行制取的稀有气体已达电子级别

- 揭秘涨停 | 3股封单资金均超2亿元

- 每日动态!联邦制药(03933.HK)涨超3%,截至发稿,涨3.03%,报9.51港元,成交额6418.72万港元

- 中山市福寿居木制品制造厂(个体工商户)成立 注册资本2万人民币

- 7月16日生意社菜籽油基准价为10256.00元/吨|今日热门

- 郑钦文2-1击败资格赛选手 本赛季首进巡回赛八强

- 当前关注:我国进一步规范公共资源交易中心招标投标现场管理

- 和讯信息李炜:老登涨,科技调,风格要切换了吗? 焦点短讯

- 中国海洋石油股价升至23.06港元,创2026年6月以来新高

- 4只中证港股通医药卫生综合指数ETF涨超4%

- 果然有互换?记者:切尔西以创纪录价格签曼联女足前锋马拉尔 新消息

- 今日热闻!姆巴佩告别世界杯!法国出局揪出头号罪人:全场0射0过人 逃红牌

阅读排行

- 奋进十五五|李苗苗律师受邀公益宣讲,中友律所彰显法律服务担当

- 演示利率新规下分红险如何选:630后从3.9%到3.5%,选购逻辑全面重构

- 这场重要座谈会,前排山东重工旗下的农机“链主”分量几何

- 外贸收款福贸:布局全球本地账户,以本地化服务降低企业汇兑成本

- 锦旗载誉,初心不改|无私奉献暖人心

- MUNIK秒尼科助力芯弦荣获德凯ISO 26262 ASIL B功能安全产品证书,颁证仪式在沪圆满举...

- 瞄准电力运维智能监测,睿创燧石携AI红外热成像产品亮相亚洲电力展

- aphranel®优法兰®获MDR认证,为中国求美者赢得全球“品质护照”

- 以体育人筑成长,以净守护向未来:水性科天“无醛爱心书架”公益项目正式启航

- 2026成人重疾险推荐,只选达尔文12号

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心