增额终身寿卖火了,布局养老金可以选它吗?

2024-02-26 11:36:21来源:太平洋财富网

近期,关于“利率下调”的消息接连不断。据财联社报道,2月22日,5年期LPR下降25bp,同时国债利率全面下行。另据同一日报道,国家金融监督管理总局发布的《2023年商业银行主要监管指标情况表(季度)》显示,截至2023年末,商业银行重要指标净息差下滑至1.69%,首次跌破1.7%关口。这一系列数据显示,利率下行已成为大势所趋。

随着利率持续下行,如何有效配置资产、实现增值成为每个家庭都要认真考虑的重要议题。而在这个背景下,养老话题更显重要。如何利用现有资产布局养老金,确保晚年生活质量,成为不容忽视的课题。

在此背景下,养老年金持续发力。特别是福满满3号养老年金(尊享版),经过多次升级后,高领取、高现价,在各个年龄段的各个缴费期投保优势非常明显,更符合人类预期寿命,能帮助消费者从容应对长寿风险。

稳健安全,无惧长寿风险

“优秀的养老储备金需要与生命等长、源源不断、不可挪用”。相比其他规划方式,福满满3号(尊享版)养老年金恰到好处地击穿消费者痛点,在人生创富期阶段通过强制储蓄,为未来留下一笔专款专用的养老钱。

福满满3号(尊享版)的保证领取有两个方案可选:保证返还保费和保证领取期间。对于家族里有长寿基因,或者是追求更高利益的小伙伴来说,可优先选择保证返还保费方案;而对于追求平稳、保底利益的朋友来说,选择长期保证领取方案更为合适。

值得一提的是,在投保之时,福满满的保单利益和领取金额都将白纸黑字写进合同,不受外界经济波动的影响,符合低风险偏好的资产储备需求,消费者不用再担心安全性问题。

高领取、高现价,财力充足有保障

随着年龄的增长、身体的衰退,需要的养老费用会更高。如医疗费用、营养保健费用、护理费用等等。福满满3号(尊享版)高领取、高现价,可以让我们长寿的老年生活,财力更充足,生活更有保障!

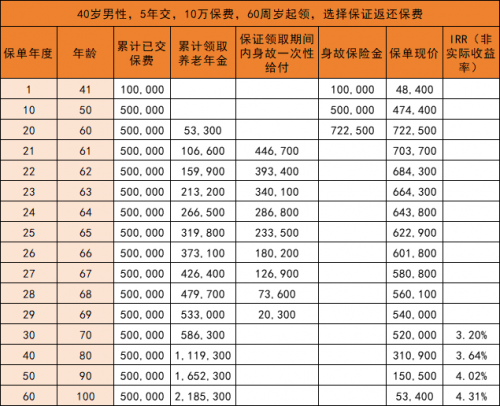

以40岁的武先生,年交保费10万,交5年,60岁领取为例:

可以看到,自60周岁起,武先生每年能领53300元,作为养老补充。

到65周岁时,武先生累计领取年金31.98万元,此时现金价值为62.29万元,保单总利益约有94.27万元。

到69周岁时,武先生累计领取年金53.3万元,已经超过已交保费接下来可以继续领取,领取多少都相当于增值部分!这时现金价值为54万元,算下来,保单总利益约有107万元。

在长期持有的情况下,90周岁IRR(非实际收益率,内部收益率)就突破了4%,100周岁时IRR更是达到4.31%!这个收益表现,在当前的年金险市场中是相当出色的。

权益丰富,灵活周转更放心

对于年金险,有的朋友会担心灵活性的问题。福满满3号(尊享版)设置了两项实用性较强的权益:分别是保单贷款和减保功能。

消费者在急需资金时,可以通过保单贷款这项权益来灵活地应对资金周转问题。具体来说就是,消费者可以将自己的保单质押给保险公司,以此来向保险公司申请贷款,贷款金额不得超过保险单现金价值的80%,借款期限最长不超过6个月。利用福满满3号(尊享版)的这个特点,可以把现金投入更好的短期投资机会中,去赚取更多的收益。

减保这一权益则决定了未来资金取用的灵活度。减保具体来说,是指在保单的第五年后,用户可以向保险公司申请减少基本保额,若符合要求,保险公司会退还基本保险金额减少部分对应的现金价值。灵活周转,让消费者更有余力去为子女教育、婚嫁或突发情况提供资金支持。

总体来看,福满满3号养老年金(尊享版)通过不断的探索与完善,能更充分地满足各类人群的养老需求。它作为一款出色的养老保障工具,为人们的退休生活提供了坚实的保障。通过合理运用福满满3号养老年金(尊享版)进行规划,可以为未来的养老生活增添更多的安全与保障。

关键词:

责任编辑:孙知兵

免责声明:本文仅代表作者个人观点,与太平洋财富网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

如有问题,请联系我们!

- 增额终身寿卖火了,布局养老金可以选它吗?2024-02-26

- 国任财险江苏分公司举办“创有为∙聚新势”2024-02-26

- 闹元宵,享童趣—上海六一儿童医院特色活动2024-02-26

- 完达山臻品质嘉年华盛大召开,以“高寒生态2024-02-25

- 即将官宣!又一奥运冠军成为品牌代言人,是2024-02-25

- 金光华董事长:一把剪刀一张纸,串起莘莘学2024-02-24

- 蝉联全球第四宝座,ATFX四季度营收6420亿美2024-02-23

- 助力商家开年生意起飞!抖音商城38好物节核2024-02-23

- 连续三年!安凯客车蝉联安徽省发明专利百强2024-02-23

- 成功占领“天下贵州人”盛典品牌C位,茅恒2024-02-23

- 昌联保典:香港保险理赔问题2024-02-23

- 开学听说能力提升必备技能,入手阿尔法蛋AI2024-02-23

- 以温暖·至非凡!热立方21周年庆暨2024经销2024-02-23

- 增额终身寿卖火了!一生中意助力实现“财富2024-02-23

- GOALPURE引领经济高效的水处理革新,精准满2024-02-23

- 前海人寿广西医院:勇攀医学高峰,护航人民2024-02-23

- 自然道学堂钟咏宏:从访美学者到放弃高薪,2024-02-23

- 再结硕果!富邦华一荣获上海银行同业公会202024-02-23

- 坚持绿色发展 伊利股份入选“2023企业绿色2024-02-23

- 侨银环保预中标临沂市兰陵县18.93亿环卫一2024-02-23

- 让你读懂视觉中国的关键词-海量2024-02-23

- 爱可丁关注宝宝成长“黄金时期”,精研五维2024-02-23

- 冲上热销榜TOP1,全球拼购替客拓客助力舒蕾2024-02-23

- 专属权益先享,财富黑卡制定出更加科学的投2024-02-23

- 应对金融黑灰产挑战,海尔云贷提醒消费者维2024-02-23

- “天下贵州人”春天之约,茅恒来了,贵州酱2024-02-23

- 窝趣公寓CEO 刘辉荣获最美“诚信星”荣誉2024-02-23

- 暖心护航春运旅途 东风汽车彰显央企担当2024-02-23

- 共建汽车智能新生态的“遥遥领先” 东风汽2024-02-23

- NAS市场“新卷王”!绿联科技私有云的出圈2024-02-23

精彩推荐

- 8月末社会融资规模存量为368.61万亿元,...

- 贷款平稳增长,“组合拳”持续发力——8...

- Mysteel早读:黑色期货夜盘飘红,宝武10...

- 招商蛇口更换掌舵人:“老将”蒋铁峰升任...

- 搭档超20年合伙人反目,董事长把副董事长...

- 中国探月工程首任首席科学家:下一步我...

- 好消息!奉贤4座口袋公园改造提升工程即...

- cf体验服资格是永久的吗(cf体验版)

- 李家超昨日下午视察灾情,称香港特区政...

- 存内控独立性不足等问题,证监会对华西...

- 美网决赛对阵出炉!2号种子拒绝爆冷,2-...

- 千里走单骑的内容概括100字(千里走单骑...

- 洋钱罐借款怎么样容易下款吗?看看你就...

- Mysteel晚餐:唐山钢坯下调40,高炉电炉...

- 9月8日:“农产品批发价格200指数”比昨...

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心