水晶光电2021年营收38.1亿元 薄膜光学业务业绩翻番

2022-05-07 14:58:11来源:同花顺财经

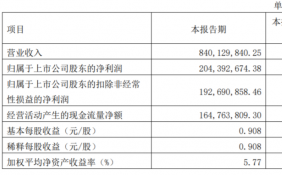

水晶光电2021Q4业绩短期承压。2021年主营收入38.1亿元,同比上升18.18%,归母净利润同比下降0.27%至4.42亿元;毛利率23.81%,同比下滑3.49个百分点。22Q1营收9.46亿元(YOY+9.25%);归母净利润1.14亿元,同比增涨18.66%;毛利率21.90%,同比提升1.72个百分点。光学元器件2021年营收21.2亿元,同比增长3.13%;半导体光学2021营收3.19亿元,同比下降28.06%;薄膜光学面板2021营收9.54亿元,同比增长121.38%,业绩实现翻番,已成为公司第二大主业;汽车电子2021营收1.21亿元(+95.28%);反光材料营收2.58亿(+37.06%)。

光学元器件受下游需求疲软影响有所下滑,薄膜光学面板增速强劲。面对智能手机出货量不及预期及市场竞争格局调整的挑战,2021年公司持续增强研发投入,吸收反射复合型滤光片实现国内唯一批量生产,未来将在中高端机型逐步推广应用。薄膜光学面板业务业绩实现翻,在无人机、扫地机器人、运动相机等项目上均实现批量出货,将继续保持翻倍增长。半导体光学业务虽然2021年营收有所下降,但随着大客户DOE出货及3D摄像头推广,未来有望迎来拐点。反光材料方面,车牌膜业务在国内开始批量供货,微棱镜新品开始小批量生产并着手市场布局。

汽车电子(AR+)业务布局初见成效,有望打开新的成长空间。公司成功推出折返式(Birdbath)模组、衍射光波导模组等一系列AR核心显示模组,以及VR核心光学显示模组;在汽车电子领域,围绕智能座舱和智能驾驶,国内率先量产AR-HUD、车载激光雷达罩(玻璃基),同时AR-HUD及W-HUD获得多家国内自主品牌车厂的前装定点,十多款产品获得认定,顺利进入Tier1阵营。

盈利预测及评级:公司“5+3战略”成果显著,汽车电子尤其是HUD业务即将放量,预计2022-2024年归母净利分别为6.50/8.27/9.97亿元,EPS分别为0.47/0.59/0.72元,PE分别为20.16/15.85/13.14倍,维持"增持"评级。

风险提示:消费电子需求下滑、疫情反复、HUD业务开拓不及预期。

关键词: 水晶光电2021年营收 薄膜光学业务 业绩短期承压 汽车电子

责任编辑:孙知兵

免责声明:本文仅代表作者个人观点,与太平洋财富网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

如有问题,请联系我们!

- 水晶光电2021年营收38.1亿元 薄膜光学业务2022-05-07

- 恒天然赋予传统食品创新口感,带给消费者不2022-05-07

- 南山控股:2021年年报及2022年一季报出炉 2022-05-07

- 中顺洁柔:传统核心业务稳健 电商渠道增速2022-05-07

- 万丰奥城公司2021年营收124.36亿元 年报表2022-05-07

- 获省会“2021年度巾帼文明岗” 和合期货书2022-05-07

- 百富佰环保科技,开创新媒体共享新时代2022-05-07

- 印度央行外汇储备降至5977.28亿美元2022-05-07

- 申万宏源:两方面看待美国滞涨局面2022-05-07

- 中信证券:预计4月CPI为2.1%左右,PPI逐渐2022-05-07

- Mysteel快讯:吉林华明管业热浸镀锌方矩管2022-05-07

- 本周央行公开市场净回笼300亿元,银行间市2022-05-07

- 医美透明化时代开启,三正规医美平台以科技2022-05-07

- 中国重汽Q1营收和净利润环比改善 盈利拐点2022-05-07

- 新华保险:新单业务持续承压 负增长态势延2022-05-07

- 保利发展一季度业绩转正 毛利率较21年回升2022-05-07

- 海螺创业(00586.HK)拟分拆海创绿能于上交所2022-05-07

- 中怡国际(02341.HK):委任孙瑞霞为执行董事2022-05-07

- 阳光100中国(02608.HK)前四个月合同销售2022-05-07

- 春立医疗(01858.HK)获控股股东史春宝增持H2022-05-07

- 景瑞控股(01862.HK)进一步延迟刊发经审核业绩2022-05-07

- 传快手电商成立房产业务中心2022-05-07

- 行业寒冬:美的营收首超3000亿甩开格力,净2022-05-07

- 深交所问询华谊兄弟:是否存在债务违约风险?2022-05-07

- 格林美:三元材料朝着高镍化发展 动力电池2022-05-07

- 金达威董事长江斌:计划与美国公司合作推广2022-05-07

- 长沙银行以FPA为引擎 多维驱动转型发展2022-05-07

- 长春:出台20条楼市新政含“认贷不认房”等2022-05-07

- 华谊兄弟收问讯函,股价较高点蒸发近九成2022-05-07

- 长春:下调公积金首付比例到20%2022-05-07

精彩推荐

- 印度央行外汇储备降至5977.28亿美元

- 申万宏源:两方面看待美国滞涨局面

- 中信证券:预计4月CPI为2.1%左右,PPI逐...

- Mysteel快讯:吉林华明管业热浸镀锌方矩...

- 本周央行公开市场净回笼300亿元,银行间...

- 海螺创业(00586.HK)拟分拆海创绿能于上...

- 中怡国际(02341.HK):委任孙瑞霞为执行董事

- 阳光100中国(02608.HK)前四个月合同...

- 春立医疗(01858.HK)获控股股东史春宝增...

- 景瑞控股(01862.HK)进一步延迟刊发经审核业绩

- 传快手电商成立房产业务中心

- 深交所问询华谊兄弟:是否存在债务违约风险?

- 长春:出台20条楼市新政含“认贷不认房”等

- 长春:下调公积金首付比例到20%

- 地一线|济南首批供地:14宗地块因无人报...

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心