保利发展一季度业绩转正 毛利率较21年回升

2022-05-07 13:50:16来源:同花顺财经

保利发展一季度业绩转正,毛利率较21年有所回升;销售额位居行业前三,行业下行情况下仍保持较高回款率,拿地稳健,38个核心城市拓展金额占比接近90%,进一步优化土储结构;公司三道红线继续保持“绿档”水平,一季度融资成本为市场较低水平;考虑到未来行业竞争格局改善的长逻辑或提升优质绿档央企经营的稳健成长能力及估值溢价,预计2022-2024年EPS分别为2.44、2.62和2.91元,维持“强烈推荐-A”评级,给予目标价24.40元/股(对应2022PE=10X)。

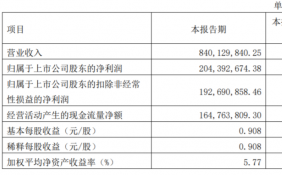

一季度业绩转正,毛利率较21年有所回升。公司一季度营收/营业利润/归母净利分别为336亿/51亿/25亿,同比分别+33.8%/+1.4%/+1.2%。公司收入增速较高,但综合毛利率同比降低7.5PCT至27.9%(较21年全年环比回升1.1PCT),三费费率较21年同期降低2.7PCT至8.8%,投资收益较21年同期降低5.9亿元至1.1亿元,使得营业利润增速较营收增速降低32.4PCT至+1.4%;营业外收入略有降低(-0.5亿元),但一季度所得税较去年同期略有减少及结转项目母公司权益比例略有提高,综合使得归母净利润增速较营业利润增速略降,至+1.2%。

往后看,22年公司新开工/竣工计划分别为4010万方/4231万方,较21年实际完成额分别-22%/+9%,预收账款对营收的保障倍数达1.46,对后续收入仍有一定保障;认为公司结转毛利率或在22年筑底,毛利率筑底回升或有望对后续业绩回升提供支撑。

一季度销售额位居行业前三,行业下行情况下仍保持较高回款率,38个核心城市拓展金额占比接近90%,进一步优化土储结构。公司一季度全口径销售面积/金额分别为554万方/907亿元,同比分别-22.9%/-27.0%,负增长主要受行业下行及疫情反复影响,增速好于行业top10平均水平(-41%)。对应销售均价约1.64万元/平方米,较21年全年均价+2.5%,销售回款832亿元,对应回款率92%,在行业艰难时期仍处高位。据克而瑞数据显示,公司22年一季度全口径销售额位列行业第三,较21年前进一名。

一季度新增全口径计容建面/拓展金额194万方/341亿元,同比分别-76.1%/-24.6%,对应楼面地价1.76元/方,较21年全年提高258%,主要由于拿地能级的提升,38个核心城市拓展金额占比接近90%。公司拿地力度(拿地金额/销售金额)37.6%,较21年全年提升约2.9PCT。

公司三道红线继续保持“绿档”水平,一季度融资成本为市场较低水平。截至22年一季度,公司账面有息负债规模3599亿元,较21年底增加6.4%,利用自身绿档优势继续扩展。公司三道红线全部达标,继续保持绿档水平;一季度已发行2022年面向专业投资者公开发行公司债券(第一期)(专项用于并购),发行规模15亿元。其中,品种一(22保利01)发行规模为5亿元,票面利率为2.96%;品种二(22保利02)发行规模为10亿元,票面利率为3.59%,融资成本为同期市场较低水平。

投资建议:一季度业绩转正,毛利率较21年有所回升;销售额位居行业前三,行业下行情况下仍保持较高回款率,拿地稳健,38个核心城市拓展金额占比接近90%,进一步优化土储结构;公司三道红线继续保持“绿档”水平,一季度融资成本为市场较低水平;考虑到未来行业竞争格局改善的长逻辑或提升优质绿档央企经营的稳健成长能力及估值溢价,预计2022-2024年EPS分别为2.44、2.62和2.91元,维持“强烈推荐-A”评级,给予目标价24.40元/股(对应2022PE=10X)。

风险提示:销售增长低于预期、结算规模低于预期、毛利率改善不及预期。

责任编辑:孙知兵

免责声明:本文仅代表作者个人观点,与太平洋财富网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

如有问题,请联系我们!

- 保利发展一季度业绩转正 毛利率较21年回升2022-05-07

- 海螺创业(00586.HK)拟分拆海创绿能于上交所2022-05-07

- 中怡国际(02341.HK):委任孙瑞霞为执行董事2022-05-07

- 阳光100中国(02608.HK)前四个月合同销售2022-05-07

- 春立医疗(01858.HK)获控股股东史春宝增持H2022-05-07

- 景瑞控股(01862.HK)进一步延迟刊发经审核业绩2022-05-07

- 传快手电商成立房产业务中心2022-05-07

- 行业寒冬:美的营收首超3000亿甩开格力,净2022-05-07

- 深交所问询华谊兄弟:是否存在债务违约风险?2022-05-07

- 格林美:三元材料朝着高镍化发展 动力电池2022-05-07

- 金达威董事长江斌:计划与美国公司合作推广2022-05-07

- 长沙银行以FPA为引擎 多维驱动转型发展2022-05-07

- 长春:出台20条楼市新政含“认贷不认房”等2022-05-07

- 华谊兄弟收问讯函,股价较高点蒸发近九成2022-05-07

- 长春:下调公积金首付比例到20%2022-05-07

- 地一线|济南首批供地:14宗地块因无人报价流2022-05-07

- 东方雨虹:抗住压力收入逆势高增 维持“买2022-05-07

- 圆心科技构建互联网医疗服务健康生态圈 成2022-05-07

- 低成本小投资的创业典范,艾可迅头皮微生态2022-05-07

- 山西汾酒2021年营收199.71亿元 净利53.14亿元2022-05-07

- 众志成城,共克时艰!莎蔓莉莎美容集团志愿2022-05-07

- 白云机场:2022年一季度净利润亏损收窄 基2022-05-07

- 华荣股份:EPC业务占比明显提升 净利率不2022-05-07

- 洋钱罐借款小微用户母亲节特辑:单亲妈妈的2022-05-07

- 永艺股份公司发布年报和一季报 2021年营收2022-05-07

- 波场DAO联合区块链行业主流机构推出的USDD2022-05-07

- 洋钱罐借款小微用户母亲节特辑:做孩子的“2022-05-07

- 光线传媒2021年营收11.68亿元 净利同比下降289%2022-05-07

- 业绩超预期!双环传动拟推2022年股权激励计2022-05-07

- 东航物流一季度营收66.12亿元 净利润同比2022-05-07

精彩推荐

- 海螺创业(00586.HK)拟分拆海创绿能于上...

- 中怡国际(02341.HK):委任孙瑞霞为执行董事

- 阳光100中国(02608.HK)前四个月合同...

- 春立医疗(01858.HK)获控股股东史春宝增...

- 景瑞控股(01862.HK)进一步延迟刊发经审核业绩

- 传快手电商成立房产业务中心

- 深交所问询华谊兄弟:是否存在债务违约风险?

- 长春:出台20条楼市新政含“认贷不认房”等

- 长春:下调公积金首付比例到20%

- 地一线|济南首批供地:14宗地块因无人报...

- 哪些是金刚石线概念股?相关的有东尼电子...

- FDY有哪些上市公司?相关的有恒逸石化、...

- 聚合物锂电池概念股有哪些?相关的有凤...

- 锂电池龙头上市公司有哪些?相关的有国轩...

- 铋概念股有哪些?相关的有金贵银业、驰...

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心