维持舜宇光学(02382.HK)目标价238港元 维持“买入”评级

2021-06-11 15:33:18来源:智通财经

光大证券发布研究报告,基于舜宇光学(02382.HK)手机镜头、手机摄像模组出货量有望达到指引,产品结构符合预期,以及车载镜头业务延续强劲势头,维持2021-23年净利预测为62/75/93亿元人民币。伴随光学行业景气复苏逐步印证、美国大客户项目陆续平稳导入、汽车HUD等新产品线起量等多重因素催化,有望提振市场对其持续增长前景的信心,参考公司历史估值区间18-48倍PE,予21年35倍PE,目标价238港元,维持“买入”评级。

责任编辑:孙知兵

免责声明:本文仅代表作者个人观点,与太平洋财富网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

如有问题,请联系我们!

- 维持舜宇光学(02382.HK)目标价238港元 维2021-06-11

- 维持天虹纺织(02678.HK)“买入”评级 公司2021-06-11

- 中汽协:本月销量降低最大的问题是芯片问题2021-06-11

- 哪吒汽车关联公司成立融资租赁公司,经营范2021-06-11

- 沪指持续低位震荡 浙江本地股掀涨停潮2021-06-11

- 充电服务商“依威能源”完成超3.5亿元D轮融2021-06-11

- Blueglass首创玻尿酸胶原爆珠酸奶2021-06-11

- 苏宁T3出行获监测网约车异常驾驶专利授权 2021-06-11

- 中汽协:5月中国动力电池装车量9.8GWh,环2021-06-11

- 北京银保监局对四家银行开530万罚单 广发2021-06-11

- 辽沈银行6月9日在沈阳开业 中小银行“抱团2021-06-11

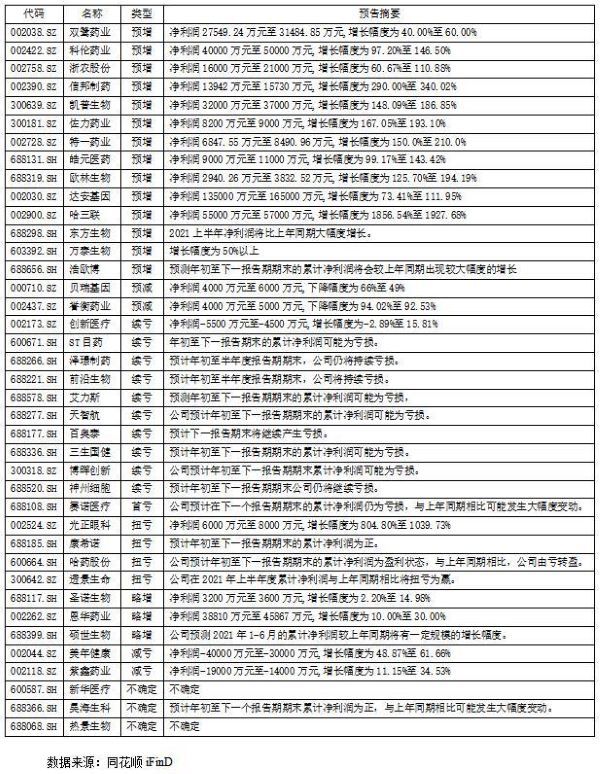

- 医药生物39公司预告业绩 逾半数公司报喜2021-06-11

- 知名药企CEO的薪酬也陆续被揭晓 再生元1.32021-06-11

- 3年套现80亿!这家公司股东继续发布减持计2021-06-11

- 《盗墓笔记》《文城》等经典IP加持,懒人畅2021-06-11

- 启牛学堂:良好的财商素养 金融知识与风险2021-06-11

- 福气多2021年一季度优秀代理商交流会议胜利2021-06-11

- 舍得酒业跌停!举报依据:走出类似嘉美包装2021-06-11

- 股市行情回暖“百亿基”又现 偏债混合型基2021-06-11

- 2021PLF自有品牌零供对接会青岛专场成功举办2021-06-11

- 金融投资选大旗金融,尽享多重优势2021-06-11

- 一加发起“我的城市正当红”摄影大赛,共同2021-06-11

- 中国农人深耕十一年,全球首获蓝莓花青素提2021-06-11

- 新乳业(002946.SZ)高管林永裕将其间接持有2021-06-11

- 成品油零售限价即将上调 首次出现国内个别2021-06-11

- 户外广告迎来新风口 展荣传媒迎势而上2021-06-11

- 600万人已买的“沪惠保”投保进入倒计时~还2021-06-11

- 618给孩子买什么?吃穿玩学,一样不能少2021-06-11

- 指数早盘走势分化 半导体及元件、国防军工2021-06-11

- 华云数据升级发布信创云基座 展示“全芯全2021-06-11

精彩推荐

- 维持舜宇光学(02382.HK)目标价238港元 ...

- 维持天虹纺织(02678.HK)“买入”评级 ...

- 中汽协:本月销量降低最大的问题是芯片...

- 哪吒汽车关联公司成立融资租赁公司,经...

- 沪指持续低位震荡 浙江本地股掀涨停潮

- 充电服务商“依威能源”完成超3.5亿元D...

- 苏宁T3出行获监测网约车异常驾驶专利授...

- 中汽协:5月中国动力电池装车量9.8GWh,...

- 北京银保监局对四家银行开530万罚单 广...

- 辽沈银行6月9日在沈阳开业 中小银行“...

- 医药生物39公司预告业绩 逾半数公司报喜

- 知名药企CEO的薪酬也陆续被揭晓 再生元...

- 3年套现80亿!这家公司股东继续发布减持...

- 舍得酒业跌停!举报依据:走出类似嘉美...

- 三大指数午后均转跌 港口航运股持续活跃

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心