扬杰科技:行业景气度有所分化,产品结构升级实现业绩高增长

2022-05-07 11:19:01来源:同花顺财经

行业景气度有所分化,扬杰科技公司产品结构升级实现业绩高增长。

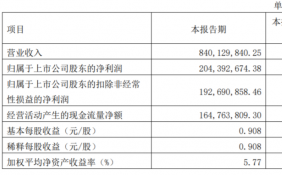

行业景气度分化背景下,公司通过产品结构调整以保持相对稳定的盈利能力:①公司持续推进国际化战略布局,国外疫情常态化背景下,一季度MCC品牌的销售收入同比翻倍增长;②积极布局和推广新产品,IGBT、SiC、MOSFET等新产品的销售收入同比增长均超过100%,成长型业务收入占比持续提升;③抢抓国产替代机遇拓展下游应用领域,光伏、汽车等新能源领域收入持续放量。公司近年来战略调整顺利,随着新增产能逐步投产,我们认为公司业绩有望保持高增长。

产品品类持续拓展,老牌厂商正加速在光伏、汽车等领域的布局。公司是国内少数具有二极管、小信号、MOS、IGBT等多个产品系列的厂商,2022年1月公司引入外部团队共同开发电源管理芯片,充分证明公司能够快速聚拢业内优秀人才实现产品品类拓展。我们认为公司凭借自身的客户优势,有望复制在MOS、IGBT等领域的成功经验,未来新产品有望快速放量。同时,公司正依托优质的客户资源和多产品品类布局优势,加速拓展光伏、汽车等领域,我们预计未来公司在新能源等领域的收入会逐步提升。

公司通过IDM+战略合作保证产能供给,为远期发展提供保障。芯片制造产能供不应求,产能端有望成为行业最大的瓶颈、重要的战略资源和产业链涨价的驱动力。公司二极管、整流桥等产品主要通过IDM模式生产,自身产能充沛且仍在持续扩产。MOS、IGBT等新产品方面,公司与中芯绍兴达成战略合作伙伴关系,在研发生产领域展开深度合作,有望获得较高的产能支持。公司通过IDM+战略合作保证产能供给,在本轮行业高景气中显著受益,未来公司仍将持续完善自身的IDM布局,为长远发展提供产能支持。

投资建议:

行业持续高景气,公司作为老牌功率器件厂商,议价能力显著提升,产品需求持续旺盛,MOS、IGBT等业务不断突破也为公司打开成长空间。考虑到公司产品结构调整顺利,我们将2022-2024年公司归母净利润预测由10.69/13.41/16.54亿元上调至11.03/13.79/16.90亿元,对应EPS为2.15/2.69/3.30元。考虑到公司历史估值中枢及行业可比公司估值,给予公司2022年48倍PE,对应目标价103.25元,维持“强推”评级。

风险提示:新产品市场开拓不及预期;下游需求不及预期;新冠疫情反复。

责任编辑:孙知兵

免责声明:本文仅代表作者个人观点,与太平洋财富网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

如有问题,请联系我们!

- 扬杰科技:行业景气度有所分化,产品结构升2022-05-07

- 蒙牛:从源头完善奶源建设 实现中国乳品可2022-05-07

- 有屋智能入选2021年度青岛市新经济潜力企业2022-05-07

- 男性问题的常见阶段,首个国产早泄药(大犀2022-05-07

- 花冠贝智康新打法!用“活性营养”赋能婴配2022-05-07

- 四川物通科技有限公司战略投资成都秘境智旅2022-05-07

- 支付宝理财稳健专区,多项标签助力从优选择2022-05-07

- 搞卫生居然这么简单!莱克吸尘洗地机,帮你2022-05-07

- 2021年云安全行业报告:中国云安全行业发展2022-05-07

- 三孚新科拟向激励对象授予800万份股票期权2022-05-07

- 格力电器:一季报业绩超预期 盈利能力将加2022-05-07

- 睿昂基因(688217.SH)发布公告:限售股上市2022-05-07

- 兴源动力再次向港交所提交上市申请 国泰君2022-05-07

- 马斯克440亿美元收购推特案提出法律挑战 2022-05-07

- 华秦科技(688281.SH)发布公告:拟以资本公2022-05-07

- 美国二手车批发价格持续下滑 高价时期或已2022-05-07

- 三大股指均连跌五周 美联储可能收紧政策力2022-05-07

- 欧洲央行预计7月加息 科技股和零售股遭广2022-05-07

- 联储不断提前加息 鹰派预期已到极致2022-05-07

- 德国股市在星期五走低 软件、媒体和金融服2022-05-07

- 英国股市在星期五走低 工业运输和房地产等2022-05-07

- 草本洗护爆火!宠物洗护市场上的新选择2022-05-06

- 易鑫集团一季度实现融资交易量15.12万宗,2022-05-06

- 不占地装得多还时尚!海信真空冰箱演绎空间2022-05-06

- 天山电子:行业先进技术水平,获良好市场口2022-05-06

- 蘑菇屋海鲜粉早餐遇难题?容声冰箱用“杯装2022-05-06

- 隆扬电子:掌握 5G屏蔽材料核心技术,加大2022-05-06

- 大旗财税董事长李天智:创业13载,我是怎么2022-05-06

- 蕉下成就“户外防晒第一股”,顾均辉:做专2022-05-06

- 贝壳拟登陆港股,成首家“双重主要上市+介2022-05-06

精彩推荐

- 哪些是金刚石线概念股?相关的有东尼电子...

- FDY有哪些上市公司?相关的有恒逸石化、...

- 聚合物锂电池概念股有哪些?相关的有凤...

- 锂电池龙头上市公司有哪些?相关的有国轩...

- 铋概念股有哪些?相关的有金贵银业、驰...

- 食用菌概念股名单 相关概念股有哪些?

- 钛精矿股票概念有哪些?相关的有盛和资...

- CIS芯片概念尾盘报跌 相关概念股有哪些?

- 冷轧板龙头上市公司有哪些?相关的有攀...

- 通信电缆概念报跌 相关概念股有哪些?

- 骨科概念股龙头有哪些?相关的有大博医疗...

- 2022年QLED概念上市公司一览 相关的有...

- 房地产销售行业上市公司股票有哪些?相...

- 电解液概念龙头股有哪些?相关的有天际...

- 海绵概念股有哪些?相关的有正海生物、...

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心