苏垦农发业绩呈稳定增长态势 与其他土地的流转价格存在较大差异

2021-05-14 10:27:39来源:经济参考报

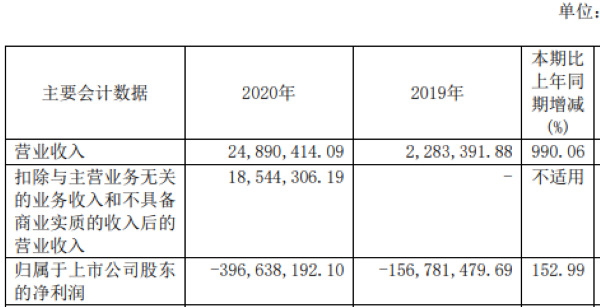

江苏省农垦农业发展股份有限公司(简称“苏垦农发”,股票代码“601952”)近日对外发布的年报显示,2020年公司营业收入、净利润等主要财务指标均保持稳定良好增长态势,营业收入及资产总额均较上年大幅增加。不过,苏垦农发在年报中重点提示了土地流转风险。《经济参考报》记者注意到,在其土地流转风险的背后,苏垦农发从控股股东获取的土地的流转价格较为低廉,且与其他土地的流转价格存在较大差异。

受益于粮食价格温和上行、产品销量增加等因素,苏垦农发去年总体经营状况良好。年报显示,2020年,苏垦农发实现营业总收入86.20亿元,较上年增长7.38%;利润总额7.66亿元,较上年增长16.83%;归属于上市公司股东净利润6.70亿元,较上年增长13.25%。报告期末,苏垦农发总资产86.70亿元,较上年末增长7.62%;负债总额19.90亿元,较上年末增长10.55%,资产负债率仅为22.95%。

公开资料显示,苏垦农发是一家以自主经营种植基地为核心资源优势,涵盖农作物种植、良种育繁等全产业链业务的规模化国有大型农业企业,主营业务包括稻麦种植、种子生产、大米和食用植物油加工销售等。苏垦农发称,公司通过承包、流转、托管等方式取得土地经营权从事稻麦原粮种植,因此存在土地流转风险。同时,因农村土地确权政策实施进度问题,存在部分农户尚未取得相应的集体土地承包经营权证,或农村城镇化建设过程中部分农户土地承包面积发生变化后未及时进行确权的情况。此外,农村土地用途的复杂性及公司规模化种植的需求,公司种植时需对原有土地进行整理,部分土地用途将需要调整。因此,公司在使用这些土地过程中,若未能及时与各方沟通协调,将出现集体土地承包经营权属及其流转面积的争议,从而对公司对相关土地的使用产生重大不利影响。

《经济参考报》记者注意到,“自主经营种植基地”是苏垦农发的核心资源优势,而这一资源优势主要来自其控股股东江苏省农垦集团有限公司(简称“苏垦集团”)的帮助。年报显示,2011年12月,苏垦农发与苏垦集团签订了《土地承包协议》,承包农垦集团所有的耕地进行种植业生产经营,面积为99.3627万亩,承包费为每年每亩360元;2016年12月10日双方又签署了《土地承包协议之补充协议》,因晒场水利设施建设、政府征用等原因,承包面积减少为97.2380万亩,承包费为每年每亩398.33元。承包费变更的原因,则是根据粳稻、红小麦、白小麦最低收购价的调整比例,每五年调整一次。

苏垦农发同时在年报中称,自2013年1月以来,公司开始在宿迁、盐城、淮安、徐州等地与当地政府和农户合作,积极开展土地流转工作,拓展耕地面积。截至2020年秋播,土地流转面积约19.28万亩。记者注意到,苏垦农发下属各分公司与土地流转地区的乡镇政府或村委会2013起陆续签订土地流转协议,流转合同年的期限为4到15年不等,流转价格为“前1到3年每年800元-1000元/亩,之后按照实物计价以货币兑付”。以2020年为例,苏垦农发租赁控股股东的土地价格每亩仅为398.33元,而流转土地的租金高达1000元左右,两者相差甚远。

业内人士分析指出,苏垦农发租赁的土地和流转的土地均位于苏北平原,其价格应相差不大,因此存在通过和控股股东之间的关联交易增厚利润的嫌疑,排除这一因素影响后其真实盈利能力令人担忧。《经济参考报》记者就此试图致电苏垦农发采访,但电话始终无人接听。针对苏垦农发存在的相关问题,本报将继续予以关注。

责任编辑:孙知兵

免责声明:本文仅代表作者个人观点,与太平洋财富网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

如有问题,请联系我们!

精彩推荐

- 比亚迪拟分拆比亚迪半导体至创业板上市...

- 康希诺2020年销售费用占营收近7成 尚未...

- 建业地产午后复牌:股价一度暴跌逾60% ...

- 推动有色金属冶炼行业高质量发展 恒丰...

- 江海证券2020年净利润1.31亿 收入小幅降低

- 润科生物终止创业板IPO 保荐机构是万和...

- 合生创展再度“借新还旧”:拟发3亿美元...

- 博众精工上市首日涨85% 成交额5.50亿元

- 股价飙升17%报8.44港元!恒腾网络入选MS...

- 乐心医疗2020年营收、净利双增背后:一...

- 远洋集团前4月销售额305.4亿元 对应协...

- 日照银行2020年总资产突破2000亿元 净...

- 重庆富民银行2020年净利润出现成立以来...

- 金融壹账通2021年一季度营收同比增长41....

- 天茂集团发布公告称:国华人寿前4月原保...

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心