聚焦HashKey财报:7.23亿营收表象下,核心业务与盈利困境剖析

2026-03-31 13:30:33来源:投资界

港股上市公司HashKey Holdings(3887.HK)近期公布的2025财年年报显示,公司营收维持在7.23亿港元上下,表面看在动荡的市场中展现了“稳健”的增长支撑。然而,深入拆解收入结构后发现,其核心获利业务交易促成服务正在萎缩,而营收总额之所以能维持,主要依赖于一项低毛利、高流水的“数字资产交易”业务。通过会计准则中“总额法”的处理差异,HashKey 成功粉饰了营收规模,掩盖了核心竞争力下滑的现状。

营收剖析:总额法下的“数字游戏”

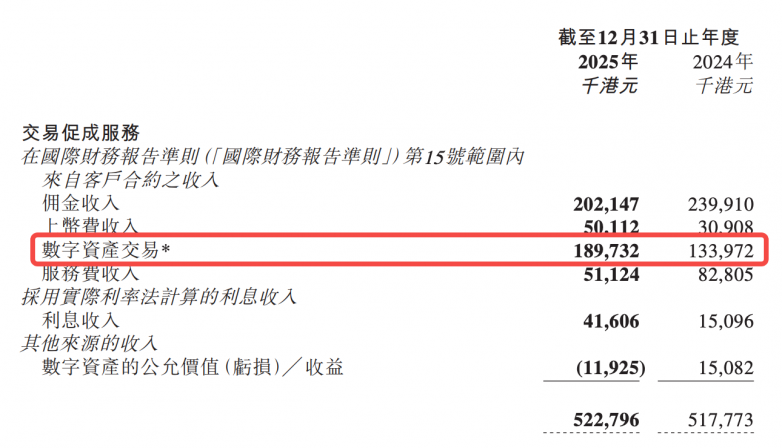

财报显示,HashKey 2025年总营收为7.23亿港元,与2024年基本持平。但亮点在于其“数字资产交易”科目,该项收入从去年的1.34亿飙升至1.9亿港元,同比增长高达41%。

在会计处理上,该业务采用“总额法”计入。这意味着当 HashKey 作为对手方为客户提供OTC场外交易或流动性时,它将买卖资产的全额对价记录为营收,而非仅仅记录差价。例如,平台卖10万美元的比特币,账面即记录10万美元营收。这种处理方式极易通过高频、大额的低价交易冲高流水,从而在视觉上“撑大”公司规模,误导不熟悉会计细节的投资者。

毛利揭底:2.77%的真相

数据不会说谎。尽管“数字资产交易”贡献了1.9亿的营收,但其对应的销售成本同样惊人。2025年该项业务的实际交易毛利仅为525万港元,毛利率低至2.77%。

与之形成鲜明对比的是,代表平台核心撮合能力的“交易促成服务”毛利率通常在70%以上。分析结果显示,2025年HashKey真正赚钱的净额收入(剔除流水水分后)实际上从5.9亿萎缩至约5.3亿港元,同比实际下降了约8-10%。这意味着在加密市场整体回暖的2025年,HashKey的核心市场份额或佣金率正面临严峻挑战。

亏损黑洞:10 亿量级的经营压力

粉饰营收的背后,是无法掩盖的盈利困境。2025财年HashKey总收入为7.23亿港元,同时,录得超过10亿港元的年度亏损。虽然比去年11.9亿有收窄,但相比其营收规模,亏损额依然惊人。

即便营收规模通过会计处理维持了“大公司”的体面,但高昂的合规成本、行政开支以及研发投入,使其深陷“增收不增利”的泥潭。

分析师点评:

HashKey的这份财报是一场典型的“视觉魔术”。公司利用持牌身份下的自营交易流水,人为制造了业务稳健的假象。对于二级市场投资者而言,应警惕这种靠会计准则驱动的“营收增长”。在未看到核心撮合业务重回增长轨道、且亏损实质性收窄前,HashKey 的估值逻辑仍需面临重塑。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

关键词:

责任编辑:孙知兵

免责声明:本文仅代表作者个人观点,与太平洋财富网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

如有问题,请联系我们!

- 光影聚北辰 联盟启新程——“金芙蓉奖”落子北辰滨江商圈,奏响文旅商融合发展新乐章2026-03-31

- 金盛贵金属:2026金价过山车直逼5200美元,黄金交易平台哪个好?2026-03-31

- 聚焦HashKey财报:7.23亿营收表象下,核心业务与盈利困境剖析2026-03-31

- 小彩兔投影仪怎么样?值得买吗?全面实测分析2026-03-31

- Raythink燧石热成像+AI全场景解决方案,赋能石化安全新生态!2026-03-31

- 以赛为媒点燃城市活力 500余名匹克球高手廊坊竞技2026-03-31

- 慧科讯业《2026年315洞察报告》:“漂白的鸡爪”登顶舆情热度榜首2026-03-31

- AI智能工具矩阵:以技术赋能,重塑高效办公与学习新生态2026-03-31

- 智能科技重构效率:全维度AI工具,助力高效成长2026-03-31

- 国际十大专业现货白银平台榜单:附带现货白银开户流程!2026-03-31

- 嘉信贵金属平台怎么样?是安全的吗?2026-03-31

- 亮相全球!CINMOORE携全景生态布局,站上全球安防专业舞台ISC West 20262026-03-31

- 春播一粒粟,秋收万两金,金荣中国助你掘金黄金牛市2026-03-31

- 重磅!Followme交易社区2025年度行业报告发布!2026-03-31

- Bitget Agent Hub 新增 5 项分析型 Skills 及 19 个数据集成工具2026-03-31

- 靠谱的贵金属交易平台有哪些?新手投资必看指南2026-03-31

- 记者手记:秦岭土特产何以变“潮牌”2026-03-31

- 为老人追回27万余元养老钱 北京警方提示遇到这些情况要警惕!2026-03-31

- 伊的家高级护肤达人田孟可:从健康管理到精准护肤的跨界实践2026-03-31

- 聚焦储能安全:戴乐克携储能锁闭新方案,亮相ESIE20262026-03-31

- 第二届中国手机摄影大展启幕,vivo与中国摄协共促新时代移动影像创作2026-03-31

- 伊的家高级护肤达人尹燕凯:分肌管理精准识别肌肤需求2026-03-31

- 2026领润生态战略峰会圆满落幕,笔落惊鸿用“AI+IP”打造网文时代新基建2026-03-31

- 2026香港Web3嘉年华倒计时:CoinP币朋确认参展,共绘数字金融新蓝图2026-03-31

- 金华皇族装饰材料有限公司:专注环保建材,守护健康家园!2026-03-31

- 中昕养生馆整店输出模式深度拆解:零基础创业者,能靠一套标准开好养生馆吗?2026-03-31

- “菜篮子”溯源、分级、严选,市民买菜更安心!2026-03-31

- focamarkets提现流程规范顺畅,平台稳定性与交易体验持续获得关注2026-03-31

- 第六届亚沙会火炬传递活动在海南三亚举行2026-03-31

- 为驾驭激情而生:腾势Z9GT标配道普安碳陶盘,畅享卓越驾控体验2026-03-31

精彩推荐

- 聚焦:泰福泵业:3月31日开市起股票复牌

- “六个关键词”带你了解长护险丨之三:“重度失能人员”_焦点短讯

- 得分组织一把抓,杜兰特14中8贡献25分6篮板10助攻1抢断

- METROPOLIS CAP(08621)发布年度业绩,股东应占亏损2484.42万元 同比增加140.27%

- 揭秘涨停 | 多只热门股封单均超3亿元

- 石四药集团(02005.HK)2025年度净利润减少55.6%至4.71亿港元 末期息0.03港元 焦点消息

- 中国平安去年扣非净利达1437.73亿元 股票资产账面价值增长1.19倍

- 生意社:3月26日华东地区纯碱市场平稳观望 新要闻

- 酒价内参3月26日价格发布 洋河梦之蓝M6+小幅上涨1元/瓶 消息

- 快消息!加内特:坎宁安和杰伦-布朗整体表现优于东契奇,他们值得入选一阵

- 聚焦:赣粤高速等“一种基于深度学习的桥面径流实时监控处理系统及方法”专利获授权

- 放弃2310万欧!33岁萨拉赫尚未确定下一站 沙特欲签2年+年薪1亿欧 播报

- 每日热文:生意社:3月24日山东富宇石化丙酮价格上调

- 2025年我国化妆品市场规模超万亿元 国货占比近六成 要闻

- 纽约植物园:兰花盛开迎春天 焦点观察

阅读排行

- 光影聚北辰 联盟启新程——“金芙蓉奖”落子北辰滨江商圈,奏响文旅商融合发展新乐章

- 聚焦HashKey财报:7.23亿营收表象下,核心业务与盈利困境剖析

- Raythink燧石热成像+AI全场景解决方案,赋能石化安全新生态!

- 以赛为媒点燃城市活力 500余名匹克球高手廊坊竞技

- 慧科讯业《2026年315洞察报告》:“漂白的鸡爪”登顶舆情热度榜首

- 亮相全球!CINMOORE携全景生态布局,站上全球安防专业舞台ISC West 2026

- 春播一粒粟,秋收万两金,金荣中国助你掘金黄金牛市

- 重磅!Followme交易社区2025年度行业报告发布!

- Bitget Agent Hub 新增 5 项分析型 Skills 及 19 个数据集成工具

- 记者手记:秦岭土特产何以变“潮牌”

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心