Exness: 澳大利亚通胀高烧不退与央行的“鹰派”孤岛

2026-02-26 10:43:01来源:凤凰网区域

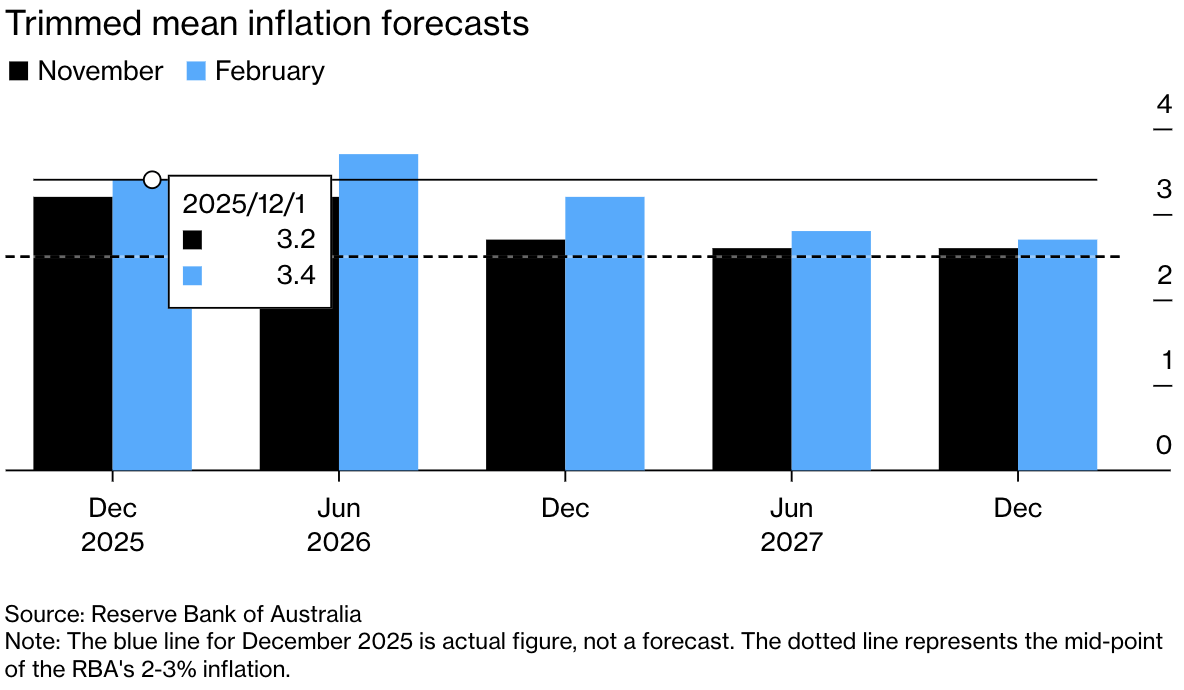

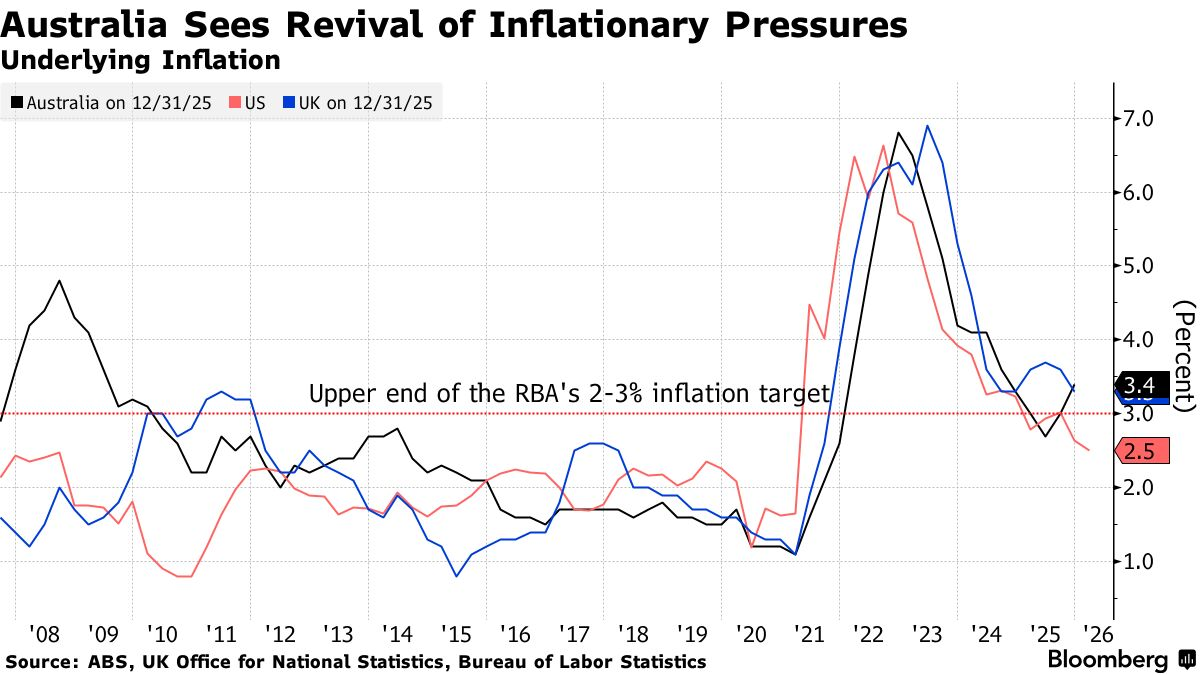

最新的消费者物价指数(CPI)报告显示,澳大利亚的整体通胀率(Headline CPI)同比顽固地维持在3.8%的高位,而澳大利亚央行(RBA)最为看重的核心物价指标——截尾均值通胀率(Trimmed Mean Inflation),同样连续第二个月停留在3.4%的水平。这绝不是一个简单的数字波动,它标志着澳大利亚的核心通胀已经连续四个月死死地钉在央行设定的2%至3%的目标区间上限之上。尽管从月度环比来看,截尾均值仅微升0.2%,略低于市场此前预期的0.4%,但这种微弱的环比降温在庞大的年度核心通胀基数面前,显得杯水车薪,根本不足以撼动通胀已经根深蒂固的严峻现实。

深入剖析通胀的内部构成可以发现,住房成本的持续高企、服务业通胀的居高不下,以及能源相关成本在整个消费篮子中的深远传导效应,共同构筑了通胀的坚实底座。而更为深层次的推动力,则来自于持续火热且极度紧俏的劳动力市场。

就在数天前的2月18日,另一份关键数据揭示了通胀高企的深层密码。2025年第四季度工资价格指数(WPI)显示,澳大利亚的整体工资同比上涨了3.4%,环比上涨了0.8%,整体薪资增长势头依然强劲。更为关键的是工资数据的内部分化。数据显示,公共部门的工资增长高达同比4.0%,不仅高于上一季度的3.9%,更连续四个季度显著快于私营部门(同比3.4%)。

为什么在经历了过去两年的密集加息后,澳大利亚的通胀依然压不下来?

在澳大利亚,只有大约三分之一的家庭背负着房屋抵押贷款。这意味着,当央行试图通过加息来抽走市场流动性、抑制需求时,其政策工具实际上只能精准打击到这三分之一的“房贷一族”。而对于剩下的大多数家庭而言,他们在疫情期间积累了庞大的储蓄缓冲,且受益于当前极低的失业率(1月份失业率持稳在4.1%)和强劲的薪资增长,这些家庭根本没有缩减开支的意愿。在消费者购买力不减的情况下,商品和服务提供商自然没有任何动力去打折降价,这就形成了通胀“更高、更久”(Higher for Longer)的无解死结。

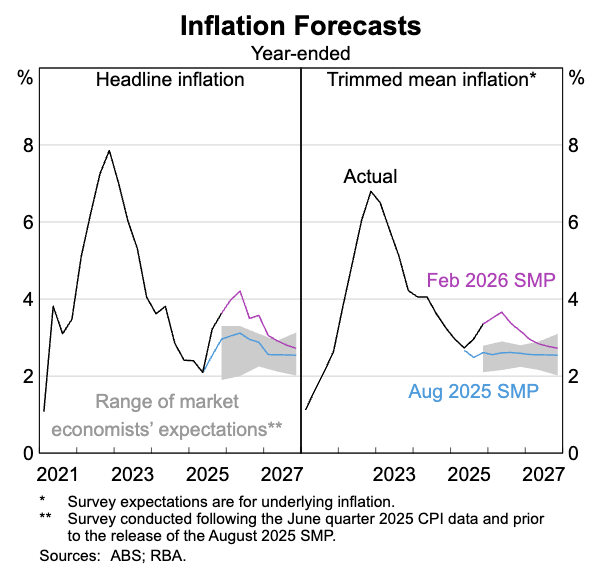

面对如此强劲且复杂的国内基本面,澳大利亚央行(RBA)在2026年2月3日的货币政策会议上,作出了将官方现金利率目标上调25个基点至3.85%的果断决定。不仅如此,RBA在随后的货币政策声明中更是展现出了全球主要央行中罕见的极致“鹰派”姿态。央行直言不讳地指出,如果澳大利亚经济的“速度限制”已经下降,即在不引发经济过热的情况下,实际GDP增长率最高只能维持在2%左右,那么当前的产能约束将导致通胀压力在相当长的一段时间内持续存在。RBA更新的预测模型更是令市场倒吸一口凉气:整体和潜在通胀指标预计在2027年之前都将保持在目标区间之上,甚至要到2028年才会触及区间的核心中点。

澳大利亚在本次全球贸易战中意外展现出了“绝缘体”特质与资源替代战略价值。尽管15%的全球无差别关税听起来犹如末日审判,但深度解剖澳大利亚的对美出口结构后我们会发现,其实际遭受的直接物理冲击极为有限。许多澳大利亚的核心出口商品(例如牛肉、黄金)就已经在互惠关税中取得了豁免权,预计在最新的附加税框架下,这些核心大宗商品仍将保持豁免地位。鉴于澳大利亚本土生产商面向美国市场的出口体量相对较小,新关税带来的直接经济杀伤力实际上相当温和,更多的是情绪上的扰动。

Exness分析师EricChia对当前的澳元视为一个经典的宏观经济学拉锯状态。从短期趋势(未来1至3个月)来看,澳元必将展现出令空头绝望的极强抗跌韧性,甚至有极大概率继续向上试探更高的关键阻力位。这一阶段的核心驱动发动机毫无疑问是澳大利亚央行。今天刚刚公布的3.4%的核心通胀数据,已经极其冷酷地为RBA整个上半年的货币政策定下了铁血基调——不要幻想任何降息的空间,市场需要警惕的反而是随时可能拉响的加息警报。在美联储由于国内通胀数据反复波动而使得其未来的利率路径扑朔迷离、自相矛盾之际,RBA这种在全球范围内罕见的单边鹰派姿态,为澳元构筑了极厚的息差护城河。

特别是在即将到来的3月16日-17日RBA议息会议上,只要会后声明中出现任何关于央行对通胀“失去耐心”或者“不排除进一步收紧”的措辞,都将如同一针强心剂,直接点燃多头的狂欢情绪。同时,如果全球关税战引发的避险情绪和美伊局势继续推升黄金、铜等贵金属和工业金属价格,拥有巨大矿产储备的澳大利亚,其货币将持续享受这种“资源避风港”的估值溢价。

关键词:

责任编辑:孙知兵

免责声明:本文仅代表作者个人观点,与太平洋财富网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

如有问题,请联系我们!

- 啥叫微粒贷?纯线上申请的银行正规小额贷款产品2026-07-07

- 征信利好政策落地,微博借钱温馨提示:按时还款守护你的优质信用记录2026-07-07

- 2026年NMN产品哪个品牌做的最好?口碑NMN产品产品推荐2026-07-07

- 高级护肤达人杨斯敏:如何用科学体系重新定义私人定制护肤2026-07-07

- 恒益控股(01894.HK)拟发行最多921.12万股认购股份 净筹410万港元2026-07-07

- 跃岭股份:本公司与深圳中科光芯无关联关系2026-07-07

- K形分化下的基金圈生存样本2026-07-07

- 7月6日科创综指ETF建信基金份额减少1500万份,重仓股海光信息、寒武纪、摩尔线程2026-07-07

- 当前热议!武安市永耕贸易有限公司成立 注册资本50万人民币2026-07-07

- 北交所创新药地图:全链条政策强势催化2026-07-06

- 港股央企红利性价比凸显 通胀复苏机遇来临 播资讯2026-07-06

- 股票行情快报:粤海饲料(001313)7月6日主力资金净买入321.39万元 每日动态2026-07-06

- 五折囤货季!淘乐融商城积分超市好物限时兑2026-07-06

- 天元股份:7月3日董事周孝伟减持股份合计21.24万股2026-07-06

- 99万机器人续航撑不过一晚?优必选回应2026-07-06

- 恒生电子×牛客AI面试:每轮省300小时,评估标准反而更统一了2026-07-06

- Zuber Issa达成协议收购前Prax集团旗下加油站 当前热门2026-07-06

- 价格直降+国补双重优惠!京东汽车“车主省钱节”电动车国补最高立减1120元2026-07-06

- 超 3 亿元融资背后:星凡智能加速从算力基础设施走向物理 AGI 智能进阶2026-07-06

- 干湿赛道从容应战,韩泰iON赛车轮胎护航Formula E上海双头赛2026-07-06

- 协合新能源(00182.HK)6月权益发电量达539.15GWh2026-07-06

- 2026年最新在线交易正规平台判定全指南 新手科普推荐2026-07-06

- 当前看点!北森控股(09669)7月6日斥资35.13万港元回购10万股2026-07-06

- 创业板新能源ETF华泰柏瑞: 华泰柏瑞基金管理有限公司关于华泰柏瑞创业板新能源交易型开放式指数证券投资基金提前结束募集的2026-07-06

- 7月6日港股地产行业沽空数据盘点,华润置地、中国海外发展、贝壳-W沽空金额位居行业前三|焦点简讯2026-07-06

- 德才股份:控股子公司联合签订5.2亿元施工总承包合同2026-07-06

- 2026年7月全球合规外汇交易平台口碑推荐榜2026-07-06

- 固态技术赋能轨交行业升级 施耐德电气发布新一代智慧配电方案2026-07-06

- AI助力创业,锦上健康批量孵化“一人公司”成为现实2026-07-06

- 上海附一儿科医院谢彦英主任:厘清多动认知误区,科学助力儿童健康成长2026-07-06

精彩推荐

- K形分化下的基金圈生存样本

- Zuber Issa达成协议收购前Prax集团旗下加油站 当前热门

- 转债新券翻倍行情频频上演 机构提示高溢价暗藏风险

- 实时焦点:生意社:7月6日长治市场焦炭价格偏强运行

- 湖南衡阳:黄花菜飘香采收忙 焦点热门

- 中国已授权标准银行和中国工商银行共同运营人民币非洲清算银行

- 苏州春英轩传动科技有限公司成立 注册资本50万人民币

- 生意社白银7月3日均差为-1077.20元/千克 由负向扩大转为缩小

- 资讯:防汛除涝添帮手!油墩港航运枢纽节制闸工程顺利通水

- 富瑞:降中国旺旺(00151)目标价至4.4港元 重申“持有“评级

- 原油:投资者回补空头仓位 油价企稳

- 江铃汽车:6月整车销售35742辆,同比增长0.04% 焦点快看

- 2025/26榨季国产糖最终产量1296.6万吨_当前信息

- 恒生科技指数涨逾2%

- 动态焦点:AI编程工具Cursor推出移动端应用

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心