Exness: 日本货币政策的新范式:从“将会”到“必须”

2025-11-27 21:40:20来源:南方财富网

长久以来,交易日元的逻辑往往简化为“利差交易”(Carry Trade)的盛宴——借入低息日元,买入高息美元资产。然而,本周的市场动态显示,这一逻辑的地基正在发生剧烈摇晃。日本央行的政策天平,正在从“呵护经济复苏”向“遏制通胀失控”倾斜。

全球金融市场正处于一个罕见的“迷雾期”。对于日元(JPY)而言,这或许是过去二十年来最为关键的结构性转折点。过去七天内发生的一系列宏观事件,不仅打破了市场对于日本央行(BoJ)“长期停滞”的固有印象,更在全球货币政策的棋盘上划出了一道深刻的楚河汉界。

日本国内的通胀逻辑已经发生了质的飞跃。从最新的CPI数据到2026年“春斗”(Shunto)的薪资预期,所有迹象都表明日本正在不可逆地告别通缩螺旋,进入一个“工资-物价”良性(或令人担忧)上升的新周期。这迫使以植田和男(Kazuo Ueda)为首的日本央行管理层,不得不面对货币政策正常化的紧迫性,尽管他们的表态依旧充满了东方式的含蓄与战略模糊。

另一方面,财政政策的激进扩张正在重塑日元的定价逻辑。本周,日本内阁批准了规模空前的21.3万亿日元(部分来源称39万亿)经济刺激计划,这种财政扩张与货币紧缩并存的“政策组合拳”,在历史上往往是本币升值的强力催化剂,但也同时也引发了债券市场对财政纪律的深深忧虑。日本国债(JGB)收益率的飙升,既是对财政风险的定价,也是日元利差劣势缩窄的物理表现。

植田和男的“战略模糊”与鹰派的实质

在最近的表中,日本央行行长植田和男展现出了极高的语言艺术。面对市场对于12月或1月加息的炽热预期,他并没有给出直接的承诺,而是重申了“如果经济活动和价格走势符合预期,将继续提高政策利率”这一基准立场。

央行行长的职责不仅是制定政策,更是管理预期。在市场已经高度敏感的当下,过于激进的鹰派言论可能引发债市崩盘(类似于本周JGB收益率的异动)。因此,植田的“模糊”实际上是一种对市场的保护,而非犹豫不决。他列举的监控因素——如美国经济走向和工资趋势——更多是在为政策调整争取时间窗口,而非设立新的障碍。

值得注意的是,植田特别提到了对“美国关税对日本企业利润影响”的关注。这表明央行的视野已经超越了单纯的国内物价,开始将地缘贸易风险纳入反应函数。但在日元过度贬值加剧输入性通胀的背景下,加息反而是应对关税冲击、保护国内购买力的防御性手段。

财政扩张的悖论:21.3万亿日元的双刃剑

本周,日本内阁批准了一项规模宏大的经济刺激计划,总额达21.3万亿日元(约合1350-1400亿美元),如果算上私营部门的配套投入,总规模可能接近39万亿日元。这一举措在宏观经济学上制造了一个经典的“蒙代尔-弗莱明”效应场景。约11.7万亿日元将用于直接的物价救济,包括恢复电费和燃气费补贴。这是为了缓解家庭部门因日元贬值和能源价格上涨而遭受的实际收入缩水。向低收入免税家庭发放现金,以及增加儿童津贴。这具有明显的政治维稳色彩,旨在提振内阁支持率。

这一财政计划宣布后,日本国债市场反应剧烈。10年期国债收益率一度触及1.8%附近的多年高点,40年期国债收益率更是创下历史新高。

为了资助这一计划,政府将编制约13.9万亿日元的补充预算,这意味着将有大量的新增国债涌入市场。在央行减少购债(QT)的背景下,谁来接盘成为了市场最大的疑问。巨额财政支出本身具有通胀效应。虽然补贴旨在降低CPI读数(如压低电费),但向家庭发钱会刺激总需求,从而在更广泛的层面推高核心通胀。市场正在定价这种“需求拉动型”通胀。虽然日本发生主权违约的概率极低,但如此无节制的举债引发了投资者对财政纪律的担忧。

财政与货币的博弈:对日元意味着什么?

在资本自由流动的浮动汇率制下,扩张性财政政策 + 紧缩性货币政策 = 本币升值。目前日本正处于这一组合中。政府在大肆花钱(推高JGB收益率),央行在准备加息(推高政策利率)。这两股力量实际上都在推高日元的资产回报率。唯一的利空剧本是“财政主导”(Fiscal Dominance),即市场认为央行为了配合政府发债,不敢加息,甚至被迫重新开启QE来压低收益率。如果这种情况发生,日元将面临信用崩塌式的贬值。

结合和中央行官员的强硬态度,目前“财政主导”尚未压倒“货币正常化”。央行似乎乐见长端收益率在财政冲击下走高,这反而帮他们完成了部分紧缩任务。因此,财政刺激导致的收益率上升,在当前阶段是日元的利多因素,因为它实质性地缩窄了美日利差。

通胀的固化:告别“暂时性”叙事

过去七天的数据和分析彻底粉碎了通胀是“暂时性”或仅由“成本推动”的观点。日本的通胀正在演变为一种内生的、需求驱动的结构性现象。

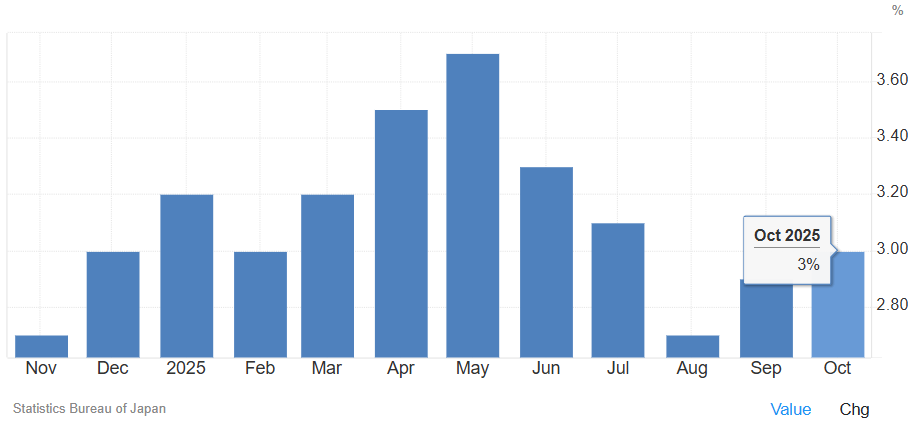

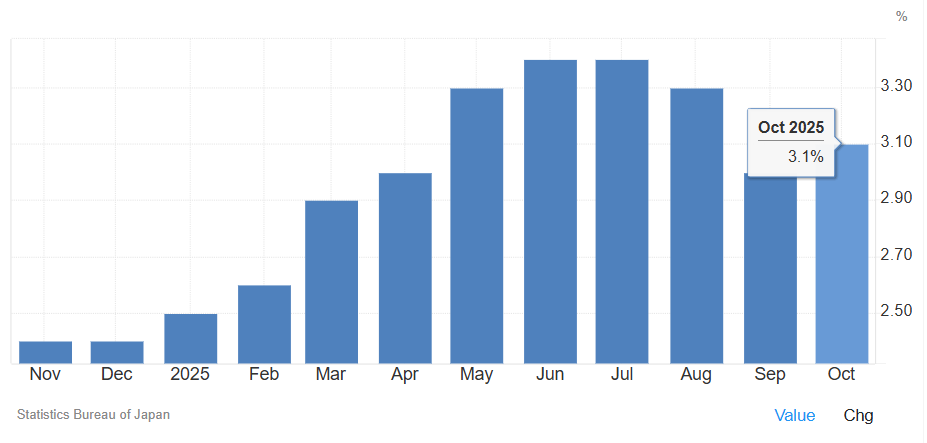

10月份的通胀数据是一记警钟。全国整体CPI同比上涨3.0%,虽然能源价格有所回落,但核心-核心CPI(扣除生鲜食品和能源)仍高达3.1%。

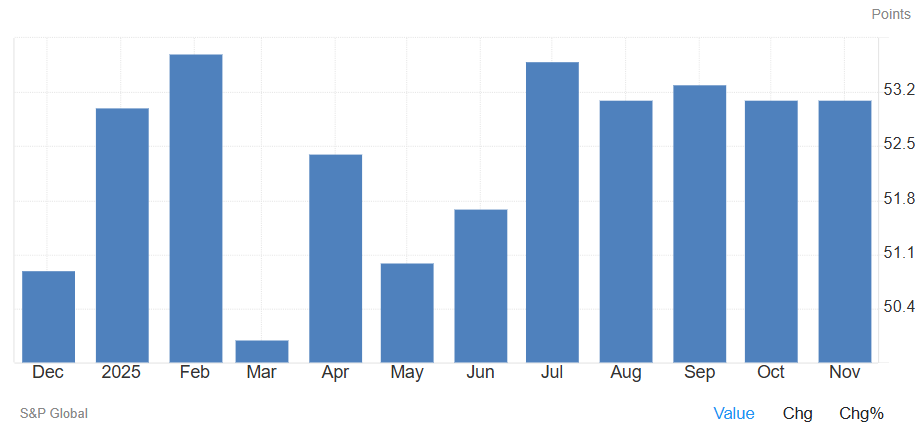

最具粘性的服务业价格正在上涨。PMI数据显示产出价格持续稳步上涨,这是企业定价权回归的标志。

通胀能否持续,关键在于工资。目前的信号显示,2026年的薪资谈判(春斗)将异常强劲。

日本最大的工会组织Rengo已明确表示,将寻求2026年加息5%或更多,这与2025年创下34年纪录的涨幅持平。尽管面临美国关税的潜在威胁,但由于长期的劳动力短缺(人口结构的不可逆因素)和企业强劲的留存利润,主要大企业(尤其是汽车制造商)并没有缩减加薪计划的意图。连续两年的大幅加薪,将确立“工资-通胀”螺旋。对于日本央行而言,这是梦寐以求的“良性循环”,也是其能够放心大胆加息的最根本底气。工资上涨意味着家庭有能力消化更高的物价,从而防止加息导致消费崩盘。

美元端的变数:数据真空与政策转向

日元的走势一半取决于东京,另一半取决于华盛顿。过去一周,美国方面的基本面呈现出“数据模糊、政策转鸽”的特征,这对日元构成了外部支撑。受此前政府关门等行政因素影响,美国经济数据的发布时间表出现了严重的混乱。

原定于近期发布的Q3 GDP修正值和至关重要的PCE通胀数据均被推迟(PCE推迟至12月5日发布) 。美联储和市场失去了一部分导航仪。在这种数据真空中,市场倾向于对已有的软数据(Soft Data)做出过度反应。例如,初请失业金人数意外下降至21.6万人 ,虽然显示就业市场尚存韧性,但并没有改变市场对经济放缓的整体叙事。

尽管数据不全,但市场对美联储12月降息的预期却在过去一周内飙升。

这一逆转主要源于联储官员(如威廉姆斯、沃勒)的鸽派言论,以及对特朗普上台后可能干预联储政策的预期。如果美联储在12月如期降息,而日本央行在12月或1月加息,美日货币政策将出现罕见的方向性背离。

虽然“日元避险”在过去两年因利差过大而失效,但随着利差缩窄,这一属性正在苏醒。如果俄乌谈判破裂,或者中东局势升级,亦或是美国股市因估值过高而回调,资金从风险资产撤出时,重新拥有正收益率的日元将再次成为资金的避风港。

责任编辑:孙知兵

免责声明:本文仅代表作者个人观点,与太平洋财富网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

如有问题,请联系我们!

- 快资讯:【环球财经】新加坡海峡时报指数27日涨0.17%2025-11-27

- Exness: 日本货币政策的新范式:从“将会”到“必须”2025-11-27

- 14元起!湘西美景、海南环岛旅游计次火车票上线2025-11-27

- 停水!长春市这些地方受影响2025-11-27

- 雪天盐业:坚持“一体三翼”战略布局 推进高端盐品的市场渗透 今头条2025-11-27

- 蔚来:李斌称2035年行业有望形成稳定局面-当前热门2025-11-27

- 富祥药业拟授出不超620万份股票期权 要闻速递2025-11-27

- 观天下!谋篇布局“十五五”•热点问答|如何从“卷价格”转向“优价值”?2025-11-27

- 美味在“县”丨荆州三十年老味道,这碗鸡汤水饺鲜到骨子里2025-11-27

- 中集集团(02039)11月27日斥资2599.98万元回购290.06万股A股 快报2025-11-27

- 精选!综合环保集团(00923.HK)中期净亏损为1240万港元 同比减少36.7%2025-11-27

- 焦点日报:航天宏图董事黄泳波拟减持不超5000股2025-11-27

- 京东工业与10家机器人零部件企业签署战略合作 超级供应链推动机器人产业数智化升级2025-11-27

- 争创一流产业系金租公司:太平石化金租2025-11-27

- 移卡(09923)11月27日斥资9.54万港元回购1.2万股2025-11-27

- 瑞声科技(02018.HK)11月27日耗资553.38万港元回购15万股_焦点热文2025-11-27

- 《信用修复管理办法》自2026年4月1日起施行2025-11-27

- 相伴陪玩:游戏产业赛道延伸,“陪玩赛道”成黑马2025-11-27

- 雅化集团:预计2025年年底公司锂盐综合产能将达到近13万吨2025-11-27

- 即时焦点:国家发展改革委:正积极推动基础设施REITs进一步扩围至酒店、体育场馆、商业办公设施等领域2025-11-27

- 红色薪火传安全,平安融易深圳分公司多方合力守护老兵“钱袋子”2025-11-27

- 首钢股份逆势精进的钢铁“密码” 报道2025-11-27

- 2026美食鲜品细分赛道潜力巨大,四大核心布局将引爆私域万亿市场2025-11-27

- 国家发展改革委:全国统调电厂存煤超过2.3亿吨 天然气储气调峰能力持续增强2025-11-27

- 戏剧之源,历史回响!千机C5点亮上海戏剧学院80周年校庆!2025-11-27

- 速看:秀我中国丨出片率100%!来上海杨浦遇见最美冬日2025-11-27

- 沃飞长空完成数亿元C轮融资,加速商业化进程2025-11-27

- 东莞爱夫医院正规吗服务细致暖心,专注男性健康2025-11-27

- 2025年炒黄金正规平台TOP10权威榜单2025-11-27

- 懂车帝持续发力二手车业务,推出二手特斯拉大促专场活动:最低9.8万2025-11-27

精彩推荐

- 蔚来:李斌称2035年行业有望形成稳定局面-当前热门

- 观天下!谋篇布局“十五五”•热点问答|如何从“卷价格”转向“优价值”?

- 精选!综合环保集团(00923.HK)中期净亏损为1240万港元 同比减少36.7%

- 京东工业与10家机器人零部件企业签署战略合作 超级供应链推动机器人产业数智化升级

- 2026美食鲜品细分赛道潜力巨大,四大核心布局将引爆私域万亿市场

- 海博思创在山西成立科技公司 注册资本5000万

- 每日关注!乘“新”之势,让百姓更有“医”靠

- 今热点:青岛财通集团增资至100亿 增幅约67%

- 江苏试点不动产信托财产登记,在南京市和苏州市探索开展,试行一年|焦点速读

- 世大控股发盈喜 预期中期公司拥有人应占综合净溢利约3700万港元同比扭亏为盈 热门看点

- 超级冰滑梯、林海围炉……解锁新体验!特色冰雪活动拉满冬日文旅期待值

- 快播:德银逆市力挺甲骨文(ORCL.US):悲观论调实则是看涨信号 AI机遇远超财务风险

- 河北自贸区云帆股权投资基金登记成立 出资额10亿_通讯

- 《全国产业集群大全》揭秘“尔滨”冰雪“家底”:2300家企业撑起1600亿冰雪经济 观焦点

- 东方证券等在宣城成立开盛产业基金 出资额10亿|天天资讯

阅读排行

- 快资讯:【环球财经】新加坡海峡时报指数27日涨0.17%

- Exness: 日本货币政策的新范式:从“将会”到“必须”

- 雪天盐业:坚持“一体三翼”战略布局 推进高端盐品的市场渗透 今头条

- 富祥药业拟授出不超620万份股票期权 要闻速递

- 中集集团(02039)11月27日斥资2599.98万元回购290.06万股A股 快报

- 焦点日报:航天宏图董事黄泳波拟减持不超5000股

- 争创一流产业系金租公司:太平石化金租

- 《信用修复管理办法》自2026年4月1日起施行

- 雅化集团:预计2025年年底公司锂盐综合产能将达到近13万吨

- 即时焦点:国家发展改革委:正积极推动基础设施REITs进一步扩围至酒店、体育场馆、商业办公设施等领域

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心