达达私有化带来的行业启示:独立第三方即配的分化与成长

2025-06-17 13:48:36来源:今日热点网

近期第三方即时配送行业的分化极具戏剧性,达达因持续亏损、战略调整于6月10日通过私有化退市议案;闪送2025 年第一季度收入为9.6 亿元,同比下降13.5%,收入连续两个季度出现下滑;顺丰同城股价6月16日涨超11%,创下历史新高,同时也是行业唯一实现规模与利润双增的企业。

选择深度绑定京东生态的达达;使用“急送”聚焦高端C端市场的闪送;坚持全场景、多平台的第三方开放模式的顺丰同城,三家原本同为第三方即配的企业,在选择不同路线后呈现出了看似矛盾的行业图景,但这背后恰恰展露了第三方即配市场的未来方向。

达达的私有化退市≠战略失败

作为京东生态的关键物流拼图,达达自2016年与京东到家合并后,长期履行着京东即时零售履约的基石身份。2024年其核心业务京东秒送虽经历40.6%的收入下滑,但达达秒送收入仍逆势增长44.6%。可惜早期依托京东崛起的达达,深陷单一平台的深度绑定,其中立第三方属性在不断弱化。当商家纷纷寻求多平台运营以避免被捆绑时,达达未能及时构建开放服务能力,错失了宝贵市场红利。

私有化后的达达,在京东生态中扮演的角色或将更为精准。一方面,其100多万骑手将成为京东外卖的运力支柱;另一方面,通过整合京东的供应链资源与达达的末端网络,有望打通“仓储-拣货-配送”的响应闭环。尽管这种深度绑定会使其失去第三方市场的广阔性,却也可能在京东商流加持下,探索出差异化的垂直服务模型;达达的黯然离场虽然可惜,但也是即时配送行业从野蛮生长迈向高质量发展的必经阵痛。

第三方即配仍是好生意

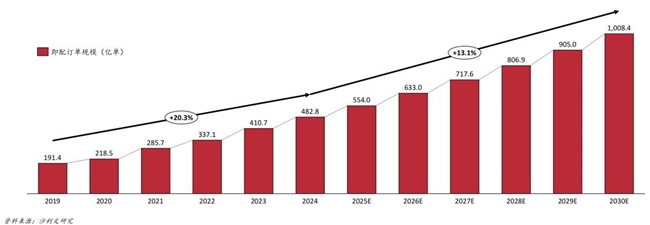

市场的目光不应局限于达达的转身。第三方即配仍是一条充满潜力的赛道,2024年中国即时配送订单量达480亿单,2030年预计将突破千亿单量,商超、医药、美妆等高附加值非餐场景增长动能强劲,竞争格局从平台垄断开始转向多极化。

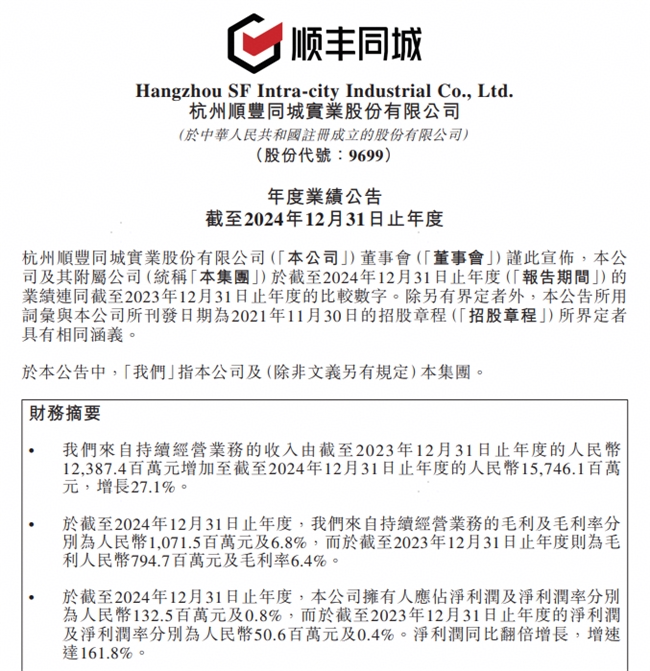

当前格局分化中,顺丰同城连续两年盈利,2024年净利润同比增长162%至1.32亿元,证明其“B+C+最后一公里”的全场景服务能力已形成护城河;闪送虽面临短期业绩波动,但“一对一急送”模式在奢侈品、急件等垂直领域拥有很大潜力。更值得期待的是,随着外卖“三国杀”愈演愈烈,以及抖音、微信等新流量平台加码本地生活,流量分散化进一步加深,第三方即配的需求将会进一步扩容。特别像顺丰同城这种已经掌握瑞幸咖啡、山姆会员商店、麦当劳等头部KA客户的第三方即配龙头,将承担更重要的流量整合作用。

达达退市恰似行业发展的分水岭,标志粗放扩张时代的终结与精耕细作时期的开启。第三方即配的核心竞争力,始终在于通过中立定位获取多平台红利,凭借技术提效实现可持续发展。顺丰同城的规模化盈利与闪送的“急送”垂直领域的深耕,分别验证了两种差异化生存路径的可能性。随着外卖大战催生运力需求激增,滴滴、货拉拉等拥有庞大基础运力的新势力开始入局,它们的加入将加速重塑市场格局,并通过自身流量优势创造新场景需求。同时,内容平台驱动的“直播+即时零售”,也将促使第三方即配服务向多极流量生态深度适配。

在多元力量的博弈之下,第三方即配服务将超越简单物流功能,成为连接消费场景、驱动产业链升级的核心基础设施。对于投资者而言,这一变革不仅意味着即配市场将会出现更多机会,也会重新定义现代生活的物流效率标准,构建起更具韧性、普惠性与创新性的商业生态体系。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

关键词:

责任编辑:孙知兵

免责声明:本文仅代表作者个人观点,与太平洋财富网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

如有问题,请联系我们!

- 达达私有化带来的行业启示:独立第三方即配2025-06-17

- 国产传感器市场洗牌加速,深圳这家企业登顶2025-06-17

- 千亿市场蓝海,课后邦AI智习室诚邀全国合作2025-06-17

- 五天蜕变!脊地第 39 期美式整脊培训结业2025-06-17

- 瞄准宠物赛道,耐米力除醛净味风扇灯掘金亿2025-06-17

- 炎炎夏日,回家就想凉爽舒适?热立方“第三2025-06-17

- 陈励:传承与创新并举,书写中国白酒新篇章2025-06-17

- 生活家地板全民恋家节,618直播盛典抢惊喜2025-06-17

- 云交所董事长张健亲赴克里姆林宫会见2025-06-17

- 邮储银行秦皇岛市分行开展征信专题宣传活动2025-06-17

- 邮储银行秦皇岛市分行举办“十七载初心如磐2025-06-17

- 邮储银行秦皇岛市直属支行助力爱眼日科普体2025-06-17

- 品质经营守护,移卡实力拓展企业版图2025-06-17

- 畅捷通邀您共赴创新之约!“创客北京2025”2025-06-17

- 从单点突破到全域赋能:西安艺星八大承诺背2025-06-17

- 中信博斩获沙特1.75GW大单 持续领跑中东光2025-06-17

- 华兴证券多多金4.0携科技宝、港股宝焕新上线2025-06-17

- 电子树脂赛道精耕细作,同宇新材深挖产业链2025-06-17

- 刘和刚“爸气全开33”成都开唱:33曲唱尽父2025-06-17

- 解锁财富传承密码,平安御享金越以分红与现2025-06-17

- 数智赋能,监督升级——慧点科技数智监督产2025-06-17

- 翩蓝柔律,永恒翩跹 大麗和和臻呈独一款蓝2025-06-17

- 东莞莞南皮肤病专科医院靠谱吗?正规诊疗收2025-06-17

- 破云问「鼎」| 鼎植口腔携手春秋航空共绘2025-06-17

- 签约规模2GW+!2025 SNEC展聚焦爱旭ABC“2025-06-17

- 工信部最新指示来了!法大大AI合同智能审查2025-06-17

- 爱玛不遗余力推动“价值升维”,“全球电动2025-06-17

- p社玩家是什么意思?什么是p社玩家?2025-06-17

- 电子妈咪是什么意思?电子妈咪是什么梗?2025-06-17

- 猪里猪气是什么意思?什么是猪里猪气?2025-06-17

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心