再来两次50个基点加息 美联储上调通胀预测

2022-05-26 08:20:01来源:智通财经

当地时间周三,美联储FOMC公布了5月货币政策会议纪要。美联储官员在本月的会议上一致认为,他们需要在接下来的两次会议上以50个基点的步伐加息,继续采取一系列激进举措,以便在必要时灵活调整。

与此同时,会议纪要显示,美联储官员在准备进一步加息时,将非常关注金融环境,并强调了所有决策者恢复价格稳定的“坚定承诺和决心”。

再来两次50个基点加息后 未来政策将更加依赖数据

自会议召开以来的几周里,由于投资者担忧经济衰退的风险,金融市场的波动性急剧上升,不过,这份报告的基调并没有如预期般“鹰”气十足,投资者对此感到欣慰。

会议纪要显示了金融市场潜在断层线的不确定性,以及在官员们与40年来最严峻的通胀压力作斗争之际,什么利率水平会抑制需求。有关可能采取限制性政策的说法也表明,在通胀令人信服地回到2%的目标水平之前,美联储不会停止加息。这一策略表明,在美联储6月和7月会议之后,政策将更加依赖数据。

亚特兰大联储主席Raphael Bostic周一也曾表示,如果物价压力降温,9月份暂停加息"可能是合理的"。

Evercore ISI分析师Krishna Guha和Peter Williams在给客户的一份报告中写道:“认为美联储强调9月以后的道路并不是一成不变,这并非不合理。但我们会小心谨慎,不会预期过度,也不会把美联储的措辞解读为任何类似于Bostic所表示的9月暂停加息信号。”

会议纪要公布后,美股周三也实现收涨,美国国债收益率波动,美元回吐涨幅。交易员继续预计在接下来的两次会议上将加息100个基点。

不过,Dreyfus and Mellon首席经济学家Vincent Reinhart依然强调,FOMC正在部署一种“强有力的”渐进式战略,包括一系列加息50个基点,以达到压低物价所需的任何水平。

会议纪要显示,多数与会者认为,在接下来的几次会议上,在目标范围内加息50个基点可能是合适的。并且,许多与会者认为,加快取消宽松政策,将使委员会在今年晚些时候能够很好地评估收紧政策的效果,以及经济发展需要政策调整的程度。

会议纪要称,美联储官员“注意到,根据不断变化的经济前景和前景面临的风险,采取限制性的政策立场很可能是合适”。并补充道,劳动力需求继续超过供应。

缩表可能对金融市场环境产生意想不到的影响

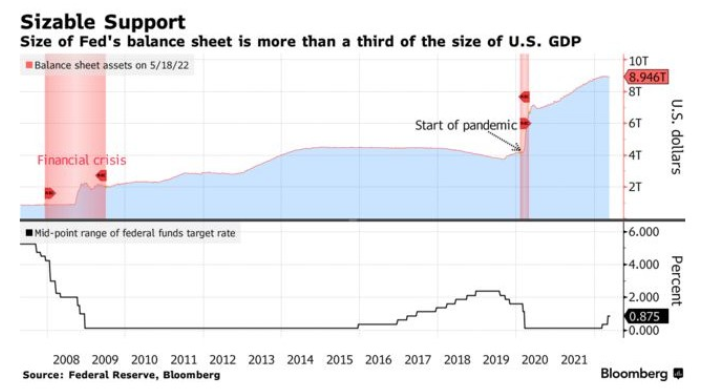

在此次会议上,官员们还敲定了允许其8.9万亿美元资产负债表开始收缩的计划,预计这将给借贷成本带来了额外的上行压力。纪要显示,从6月1日起,美国国债的持有量将允许每月减少300亿美元,9月份缩减幅度将扩大至每月600亿美元,而抵押贷款支持证券的持有量开始阶段将每月减少175亿美元,日后降幅将增至350亿美元。

会议纪要称:“关于与资产负债表缩减相关的风险,几位与会者指出,这可能会对金融市场环境产生意想不到的影响。”

事实上,过去几个月,对企业利润的前景和利率上升的担忧已经扰乱了金融市场。今年迄今为止,标普500指数累计下跌约17%。美国两年期国债收益率也升至2.5%,相比之下,1月初约为0.8%。

美国银行全球经济研究主管Ethan Harris对此表示:“我认为美联储必须冒经济衰退的风险。而真正的问题要等到我们进入秋季、他们决定是放缓还是暂停经济增长时才会出现。”

上调通胀预期

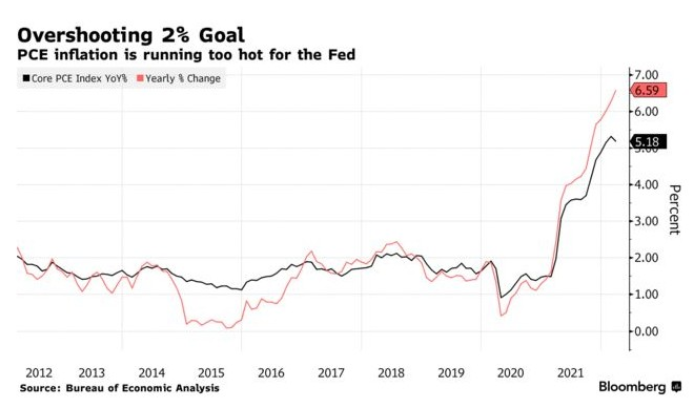

会议纪要还显示,美联储官员上调了通胀预测。他们估计,个人消费支出价格指数在明年将放缓至2.5%之前,2022年将上升4.3%。

根据美国商务部的个人消费支出价格指数,美联储的目标是长期平均通胀率达到2%。但在截至3月份的12个月,该指数较去年同比上涨了6.6%,而美国劳工部的消费者价格指数(cpi) 在4月份则上涨了8.3%。

目前,高通胀已经激怒了美国民众,损害了美国总统拜登的支持率,而民众的怒火也直指美联储。不过,到目前为止,借贷成本的上升尚未显著削弱消费者需求。尽管30年期抵押贷款利率目前已超过5%,房屋销售速度已经放缓,但4月份零售销售额仍稳步增长。

关键词: 美联储两次50点加息 美联储上调通胀预测 美联储依赖数据 资产负债收缩

责任编辑:孙知兵

免责声明:本文仅代表作者个人观点,与太平洋财富网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

如有问题,请联系我们!

- 再来两次50个基点加息 美联储上调通胀预测2022-05-26

- 业绩彰显实力,万家基金股债双一流,行业排2022-05-25

- 万家基金李文宾:短困不改长好,科创板中优2022-05-25

- 万家基金莫海波:房企业绩或将分化2022-05-25

- 万家基金莫海波:煤炭价值投资凸显,静待时2022-05-25

- 万家基金莫海波:坚持长期价值投资,看好种2022-05-25

- 首批科创主题基金成立三周年收益颇丰,万家2022-05-25

- OATLY以“植愈”正能量为植物奶赛道埋下向2022-05-25

- 访福和律所主任陈楠:敢接难案,迎难而上的2022-03-22

- 让斑点成为过去式,伊肤泉美白祛斑打开无暇2022-05-25

- VMESHOU(唯蜜瘦)3.0全新上市 智能互联赋2022-05-25

- 国美携手多方共享共建 全零售朋友圈迎来重2022-05-25

- 品质为先 研发为重 小罐茶品牌的基础是品质2022-05-25

- 参源皇丨震惊!中国超一半人超重或肥胖,肥2022-05-25

- 只要心相印|心相印520营销再创“心”篇2022-05-25

- 联发科天玑1200加持搭配120Hz高刷新屏幕 2022-05-25

- 黄小厨解锁美食“清补凉”,容声WILL健康冰2022-05-25

- VMware可能再次被收购!中国用户面临“断供2022-05-25

- 阿卡索: 不忘在线教育的初心2022-05-25

- 硅设备股票有哪些?相关上市公司有哪些?2022-05-25

- 荣誉,荣耀!三雄极光领跑中国照明行业!2022-05-25

- 监控设备概念上市公司有哪些?相关概念股有2022-05-25

- OLED屏幕概念股有哪些?锦富技术股票情况如2022-05-25

- 贵州酱酒集团“启航”,三大发展战略首次曝2022-05-25

- 监控设备概念上市公司有哪些?相关概念股有2022-05-25

- 网络视频概念报涨 相关网络视频上市公司有2022-05-25

- 雅马哈致力于解决社会课题,传递人间百态的2022-05-25

- 打造温馨金融服务,绍兴银行黄岩支行在行动2022-05-25

- 9家希尔顿欢朋酒店火爆出圈,跻身希尔顿集2022-05-25

- 2022年水治理概念股有哪些?相关上市企业有2022-05-25

精彩推荐

- 硅设备股票有哪些?相关上市公司有哪些?

- 监控设备概念上市公司有哪些?相关概念...

- OLED屏幕概念股有哪些?锦富技术股票情...

- 监控设备概念上市公司有哪些?相关概念...

- 网络视频概念报涨 相关网络视频上市公...

- 2022年水治理概念股有哪些?相关上市企...

- 2022年国产芯片概念龙头股票有哪些?相...

- 幕墙板块股票有哪些?相关概念股有哪些?

- 热缩材料概念报涨 相关上市公司有哪些?

- 新股翔楼新材中签号公布 新股翔楼新材...

- 莱尔科技(688683.SH)午后拉升 本次增持...

- 国防军工股拉升 航新科技、晨曦航空等跟涨

- 实丰文化(002862.SZ)两连板现报12.98元...

- 水发兴业能源(0750.HK)暂成交1849万港元...

- 帝王实业控股今天再度大涨18% 行业板块...

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心