新个人所得税法过渡期热点问题解答

2018-09-28 09:18:40来源:太平洋财富网

新个人所得税法过渡期热点问题解答

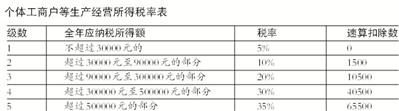

对纳税人取得的个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得,按5000元/月的基本减除费用进行扣除,同时适用新的经营所得税率表:

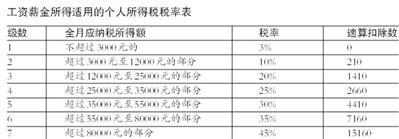

8月31日,全国人大常委会表决通过了关于修改个人所得税法的决定,这是我国个人所得税法自1980年出台以来第七次大修。为让纳税人尽早享受减税红利,2018年10月1日至12月31日(下称“过渡期”),纳税人实际取得的工资、薪金所得,减除费用统一按照5000元/月执行,并执行新的税率表。

1.新个人所得税法何时开始实施?

新修订的个人所得税法已由全国人大常委会于2018年8月31日通过,2019年1月1日起实施。2018年10月1日至12月31日,先执行新税法过渡期政策。

2.过渡期政策的具体内容是什么?

2018年10月1日至12月31日,对纳税人实际取得的工资、薪金所得,按5000元/月的基本减除费用进行扣除,并适用新税率表。

3.个体工商户等的经营所得如何计税?

对个体工商户业主、个人独资企业和合伙企业自然人投资者、企事业单位承包承租经营者2018年取得的生产经营所得,用全年应纳税所得额分别计算应纳前三季度税额和应纳第四季度税额,其中应纳前三季度税额按照税法修改前规定的税率和前三季度实际经营月份的权重计算,应纳第四季度税额按照税法修改后规定的税率和第四季度实际经营月份的权重计算。

关键词: 过渡期 问题解答

责任编辑:孙知兵

免责声明:本文仅代表作者个人观点,与太平洋财富网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

如有问题,请联系我们!

- 金荣中国是正规平台吗?金荣中国炒黄金交易怎么开户2025-12-04

- 外盘期货交易平台合集!2026国际期货平台top10!2025-12-04

- 现货黄金MT5交易软件怎么开户?2025-12-04

- 汇纳科技等成立新公司,含前沿新材料制造业务-实时焦点2025-12-04

- 361°接入淘宝闪购,全国1500家门店运动装备“分分钟送达”|消息2025-12-04

- 钻石的挑选:戴比尔斯集团以“渐变沙漠钻石”引领天然钻石消费潮流2025-12-04

- 2025初雪告白:当雪花与天鹅,一起落向那香海2025-12-04

- 投资视角:一场违背物理常识的融资,谁在为“纵激元”买单?2025-12-04

- 路通视信总经理于涛率新管理层深入一线座谈 凝心聚力冲刺年度目标2025-12-04

- 【快播报】富时中国指数:12月调仓,多股进出变动2025-12-04

- 多维数据传递信心 中国经济“稳+进”动能不断释放2025-12-04

- 大众公用午前涨逾7% 摩尔线程明日上市旗下深创投参投摩尔线程2025-12-04

- 每日观察!生意社:12月4日龙南新涛PMMA价格持稳运行2025-12-04

- 港股异动 | 大众公用(01635)午前涨超7% 摩尔线程明日上市 旗下深创投参投摩尔线程 视焦点讯2025-12-04

- 热门:三维天地研发总监张京日:集中推出创新产品 推动AI技术重塑企业工作模式2025-12-04

- 速讯:国家电网、思源电气等在上海成立合伙企业 出资额10亿2025-12-04

- 当AI开始做采购:10分钟完成百万级商业决策?2025-12-04

- 南京智航科技:近日成立,注册资本5000万,铁建间接全资持股2025-12-04

- 品质实力铸就用户口碑,BJ40增程获硬派SUV满意度第一2025-12-04

- 当绿色使命遇见青春力量:2025中国邮政【我是返箱行动π】圆满收官2025-12-04

- 演绎意式轻奢风尚,联邦高登高端衣帽间装修指南2025-12-04

- 淘宝天下再度荣登「媒介代理机构10强」!2025-12-04

- 新资讯:生意社:12月4日河北正元液氨报价下调2025-12-04

- 最新快讯!盘点2025年12月4日数据:光伏电池片概念股市盈率榜单2025-12-04

- 住建部:2025年前10月全国新开工改造城镇老旧小区2.51万个2025-12-04

- 上海唯一游艇入户!兰香湖贰号的日常,藏着全球顶流生活方式2025-12-04

- 宏微科技涨超7% 公司GaN技术聚焦机器人等新兴领域2025-12-04

- 广东高宏具身智创股权投资基金登记成立 出资额2030万 资讯2025-12-04

- 兰香湖贰号:楼市寒冬中的热销传奇2025-12-04

- 紫金矿业、洛阳钼业:摩根大通看好,受益供需缺口 观察2025-12-04

精彩推荐

- 361°接入淘宝闪购,全国1500家门店运动装备“分分钟送达”|消息

- 【快播报】富时中国指数:12月调仓,多股进出变动

- 多维数据传递信心 中国经济“稳+进”动能不断释放

- 港股异动 | 大众公用(01635)午前涨超7% 摩尔线程明日上市 旗下深创投参投摩尔线程 视焦点讯

- 速讯:国家电网、思源电气等在上海成立合伙企业 出资额10亿

- 当AI开始做采购:10分钟完成百万级商业决策?

- 南京智航科技:近日成立,注册资本5000万,铁建间接全资持股

- 住建部:2025年前10月全国新开工改造城镇老旧小区2.51万个

- 广东高宏具身智创股权投资基金登记成立 出资额2030万 资讯

- 紫金矿业、洛阳钼业:摩根大通看好,受益供需缺口 观察

- 日本10年期国债收益率升至2007年7月以来最高水平

- 京东方晶芯科技公司增资至25.74亿 简讯

- 鹰瞳科技-B于12月3日斥资23.2万港元回购2万股_快看

- 今日观点!数说非凡“十四五”丨涓滴入田,润泽万家!新疆水利奏响时代强音

- 极氪订单二手市场溢价超20%,新能源汽车“饥饿营销”引发争议_快看点

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心