2020年下半年海底捞业绩逆势增长 餐饮行业复苏加速龙头企业扩张步伐

2021-05-10 15:38:52来源:中国网财经

过去一年,新冠疫情影响到了各行各业。以餐饮业为例,根据国家统计局发布的数据,2020年全国餐饮收入39527亿元,同比下降16.6%。

受业绩不佳等因素拖累,自今年春节以来,港陆餐饮连锁巨头的股价持续走低,其中,九毛九股价跌幅在20%左右。作为火锅连锁品牌的龙头,海底捞股价下跌还登上了热搜。

被誉为“火锅茅台”的海底捞,基本面到底怎样?疫情之下,它又做了哪些准备?未来潜力究竟如何?

2020年下半年业绩逆势增长

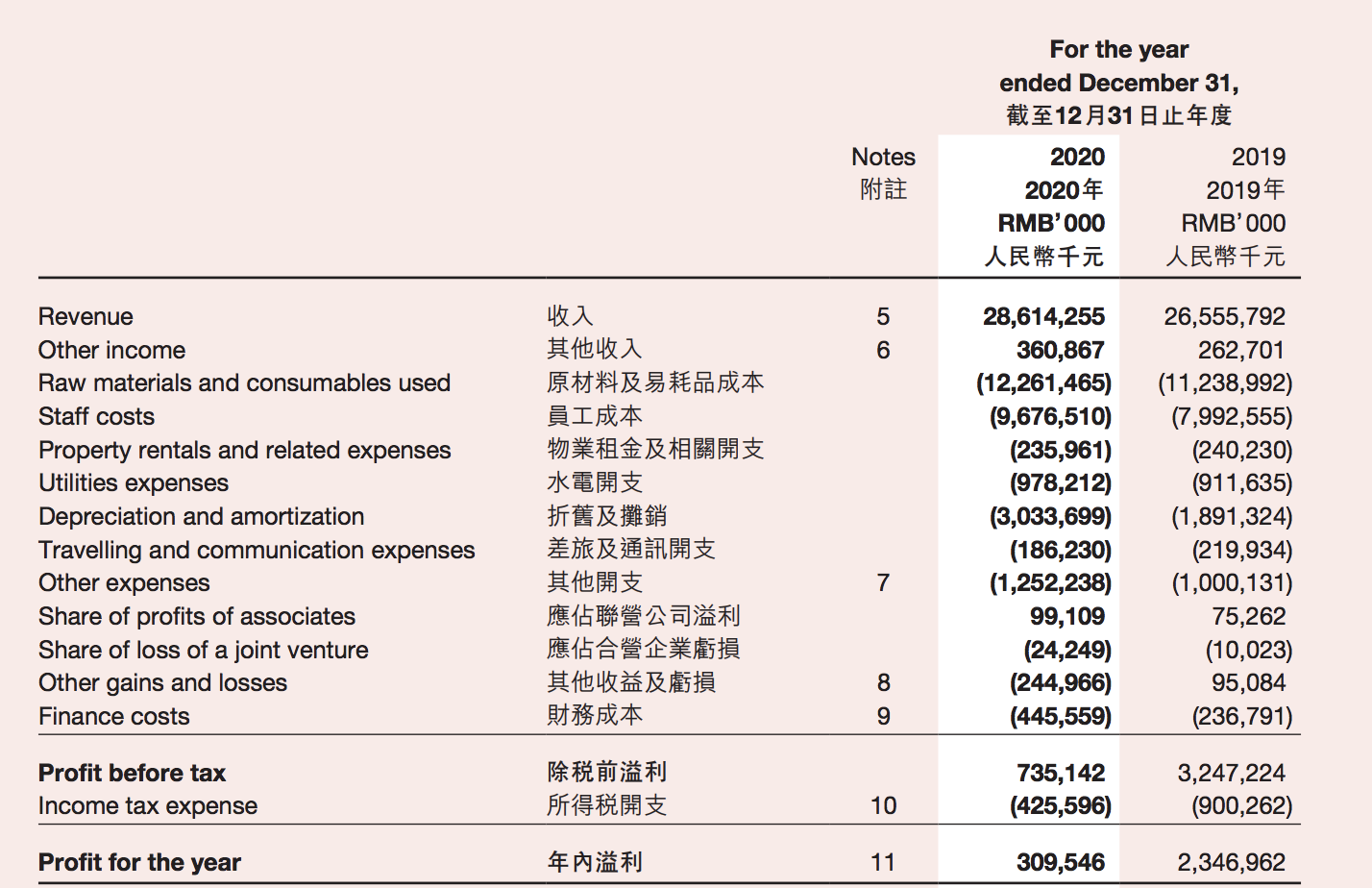

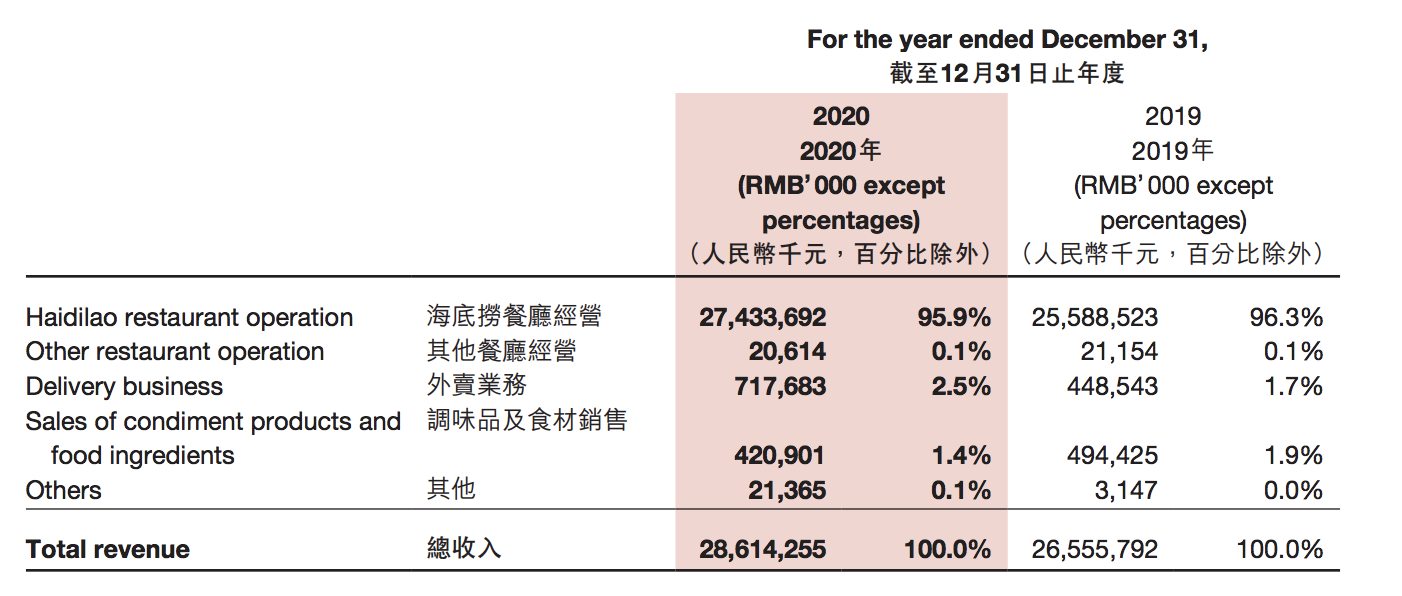

根据海底捞此前发布的业绩报告:2020年全年,海底捞集团实现收入286.14亿元,同比增长7.8%;净利3.09亿元,全年净利润3.09亿元,同比下降86.8%。作为集团的主要收入来源,2020年海底捞餐厅实现收入274.34亿元,占总收入的比重为95.9%。

根据公司公告,净利减少原因是受疫情影响全年堂食停业45天以上,导致门店客流量减少,及汇率波动出现净汇兑损失。

可以说,在新冠疫情背景下,净利下降在情理之中。但需要注意的是,即使是在疫情之下,海底捞的收入依然实现了逆势增长,而且其最终利润也好于此前发布的盈利警告。

此外,随着国内疫情得到有效控制,海底捞也正在强劲复苏。2020年下半年公司业绩得到好转:不仅抹平了上半年因疫情导致的9.65亿元亏损,还实现了全年3.09亿元的净利润。从长期来看,海底捞业绩增长的逻辑并未改变,疫情之下的布局还为其长期增长埋下了伏笔。

作为一家餐饮连锁企业,海底捞的业绩主要取决于门店数量和经营效率,后者又主要取决于客单价和翻台率。而这决定海底捞业绩三大要素,也有了很大改观。

如前文所述,2020年上半年新冠疫情对餐饮业冲击明显,但是随着国内疫情得到有效控制,下半年餐饮业复苏明显。以海底捞为例,和其上半年同店翻台率相比,下半年同店翻台率企稳回升。根据公告,海底捞2020年下半年的平均翻台率,已经回升至2019年同期的75%以上。

业务多元化卡位快餐赛道

在堂食之外,海底捞其他业务也在快速成长。以其外卖业务为例,疫情之下外卖订单数量快速上升。海底捞2020年财报披露,其外卖收入同比增长60%,达到了7.18亿元,在总收入的占比也由1.7%提升至2.5%,对全年收入增长起到了一定拉动作用。

另据媒体报道,2019年至今,海底捞的多个快餐品牌密集面市——“十八汆”、“捞派有面儿”、“佰麸私房面”、“新秦派面馆”、“饭饭林”、“秦小贤”等,而在2021年1月,海底捞武汉还推出了“制茶乐园”,可让顾客自制奶茶。据媒体统计,十八汆、秦小贤、捞派有面儿、佰麸私房面的人均价位分别在5-15元、3.9-16.9元、2.9-9.9元、6-10元左右,制茶乐园的奶茶一杯更是只要9.9元,价格十分亲民。

国盛证券曾在其研报中指出,“城镇化趋势下生活节奏加快,大众快餐消费近年来蓬勃发展,火锅、茶饮是高增长赛道;“中央厨房+连锁门店”模式助力易标准化的快餐品类突破增长瓶颈”。以此来看,海底捞以上种种布局,正是其顺应行业趋势,卡位未来的重要举措。这些举措不仅可以使海底捞业务多元化,增强抗风险能力,也可以发挥自身供应链优势。

入围“2021全球最有价值餐饮品牌榜单”

除了业绩快速复苏,在经营层面,海底捞也有其他很多亮点。

比如在员工层面,海底捞门店增加创造了更多的就业岗位,员工总数突破13万人。与此同时,自2020年三季度起,海底捞还全面提高中国大陆门店一线员工基本工资的标准,包括计件工资单价及员工底薪标准。根据全国不同城市情况,基本工资标准调整为每月增加200元到1600元不等。疫情之下,不仅没裁员,而且还涨薪,海底捞不仅担起了社会责任,也符合其帮助员工实现“双手改变命运”的价值观,同时也有助于调动员工积极性。而且,海底捞2020年在中国大陆缴纳企业所得税也高达6.06亿元人民币。

在技术层面,2020年,海底捞先后新建和改造了超过50家新技术餐厅。出菜机、中央厨房直配成品菜等设备和技术得到进一步推广;智能化配锅机已在多家门店应用,让更多的顾客在海底捞能品尝到更符合个人口味的定制火锅锅底,实现“千人千味”。传菜机器人在超过900家门店部署,超1000家门店引入了后厨清洗设备。

在品牌层面,海底捞以卓越的服务品质,捍卫着自己的口碑。根据品牌评估机构英国品牌金融咨询公司发布的“2021全球最有价值餐饮品牌榜单”,海底捞以约45.23亿美元品牌价值位列第九,是前十品牌中唯一上榜的中国品牌。

多家券商维持“推荐”评级

即使面临着新冠疫情冲击导致的压力,海底捞依然展现出了极高的韧性与潜力。而对于海底捞的业绩与布局,多家证券机构也给予了认可。

国信证券评价海底捞称:公司系中式餐饮标杆龙头,火锅NO.1,赛道优良,品牌IP突出,阿米巴管理下平台与供应链优势突出。未来公司有望通过门店模型持续调整优化,二三线持续下沉扩张,其未来3年预计门店总体规模仍有望上看2100-3000家,且未来不排除内生外延齐头并进,助力中线成长。短期建议跟踪疫情企稳和门店加速扩张后门店翻台率表现以及新品牌孵化情况,维持“增持”评级。

华创证券也表示,海底捞在餐饮行业布局全面、基础建设领先、激励机制先进、品牌力强大,疫情给行业带来较大考验,但最困难的时候已经过去,公司进入环比改善;今年开店有望持续高增长+技巧性提价,如今年疫情原因平复,公司将呈现较高弹性。维持“推荐”评级。

事实上,当下随着疫苗接种的快速推进,消费的报复性反弹,海底捞的布局成果正在显现。以刚过去的“五一”假期为例,全国假日消费井喷,海底捞各地门店也出现排队人潮。根据摩根士丹利报告称,5月1日至5日,海底捞整体翻桌率为约4.5至5次。招银国际预计,中国餐饮业将实现更彻底的复苏,而受惠于2021年的快速扩张,龙头公司将从中受益更多。

责任编辑:孙知兵

免责声明:本文仅代表作者个人观点,与太平洋财富网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

如有问题,请联系我们!

精彩推荐

- 2020年下半年海底捞业绩逆势增长 餐饮...

- 北京:8批次食品样品抽检不合格 本次抽...

- 百瑞信托2020年业绩仅小幅上涨 融资类...

- 工业互联网成5G“主战场” 加快了制造...

- “红五月”节后首日表现受挫 消费基金...

- 刷屏!“沪惠保”首年参保率或达30% ...

- 格力电器在临沂成立新公司 注册资本2亿

- 京东邦能入股数势科技,经营范围包括基...

- 腾讯申请整点优惠商标 国际分类为网站...

- 腾讯、B站关联公司入股青瓷数码 法定代...

- 腾讯关联公司入股掌梦网络 掌梦网络致...

- 家电市场呈现高速增长态势 市场消费潜...

- 因收集与提供服务无关个人信息 搜狗地...

- 全国铁路“五一”假期运输发送旅客1.17...

- 一季度来华直接投资净流入931亿美元 我...

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心