三度递表港交所 中国口腔医疗集团能否突破重围?增长或遇天花板

2021-03-03 11:28:25来源:格隆汇新股

在消费升级和个人健康与意识提高的潮流下,医疗服务成为投资者重点关注的板块。其中,千亿规模的口腔医疗板块的热度更是居高不下。

近日,中国口腔医疗集团向港交所重新提交IPO申请,这是继2019年和2020年两次尝试后,第三次做出申请。在重新布局未来发展蓝图后,这家温州市地域性口腔医疗公司能否成功迈进下一个阶段?

增长或遇天花板

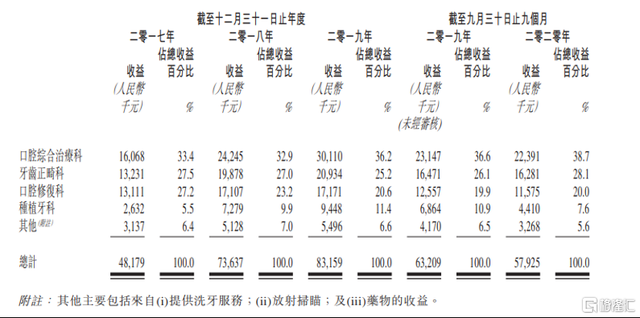

中国口腔医疗集团为温州市第一大私立牙科服务提供商,其主营业务由盈利收入排序分别是口腔综合业务,牙齿正畸以及口腔修复。因疫情影响,2020年收入下滑,只有约5793万元,同比减少8%。2017年到2020年,公司主要的口腔综合治疗业务增长约39%,总收益增长约20%。

图表一:中国口腔医疗集团各业务盈利情况

公司旗下的四所私营医院都坐落于温州市或周边的瑞安市和龙港市,地域品牌效应明显。按区域划分,温州市的医院给公司2018年带来了6950万的营收,占总营收的94.4%。据弗若斯特沙利文分析表明,公司在2019年占温州牙科服务市场总份额约11%,占温州市地区私人牙科服务市场份额约23.5%,并有望在2021年把温州私人牙科服务市场份额增长至28%。

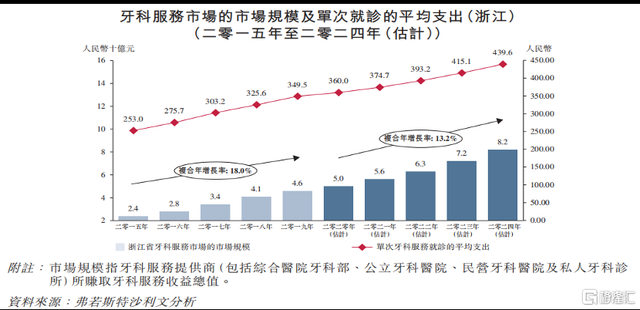

按照当前的模式来看,公司的未来营收增长依赖于温州市当地人口的数量增长以及收入增长。作为温州市发达城市,过去五年,温州城镇居民的人均可支收入高于浙江省人均收入。收入增长也直接反映在了牙科服务就诊的平均支出上。未来三年,就诊平均支出将保持13.2%的复合年增长率,达439元每人。

图表二:浙江牙科服务市场的市场规模及单次就诊的平均支出

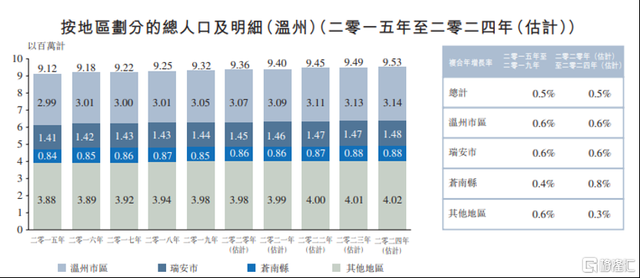

然而,温州当地人口的缓慢增长为公司设下营收天花板。据温州统计局数据,2020年至2024年,温州各地区总人口增长不足1%,预计至2024年人口总增长0.5%。

图表三:温州按地区划分的总人口及明细

打造新品牌寻求转机

公司一直寻求发展的新机遇。据招股说明书,公司正在筹备鹿城儿童医院和新温州医院,预在2021年第四季度正式投用。两所医院预计总投入8900万元,产生负债2270万元。经验表明,牙科医院需花费至少4年达到的收支平衡,至少7年达到盈利。因投资产生的负债,以及长期的盈利也将对企业的资金流动产生长期的负面影响。

此外,公司筹备向省内外扩张,使用新的商标发展连锁牙医诊所,2年内形成7所牙医诊所为主的连锁机构,覆盖浙江省内一线至三线城市如宁波、绍兴市,及省外一线城市如深圳、广州。相对于医院,牙医诊所的收支平衡耗时仅为一半。其中优势在于降低资金投入门槛,扩张速度快。

然而,公司能否与当地众多的牙医诊所的竞争中突围,且突破地域性经营的天花板,这仍是未知。

责任编辑:孙知兵

免责声明:本文仅代表作者个人观点,与太平洋财富网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

如有问题,请联系我们!

精彩推荐

- 三度递表港交所 中国口腔医疗集团能否...

- *ST济堂11.45亿债务悬顶账面仅4000万 ...

- 内外因素影响海底捞去年业绩大幅下降 ...

- 大盘受到上行趋势线的支撑之后,煤炭和...

- 华夏幸福盘中触及跌停,股价为7.88元人民币

- 金店黄金价格今天多少一克(2021年3月2日...

- 为什么有的基金会暂停申购?基金规模增...

- 美债收益率重拾涨势,黄金期货收跌0.3%...

- 两个原因来袭,引发基金市场行情持续降...

- 深股通加仓说明什么?对股市是利好还是...

- 一年一度的退税时刻又来临了!个人所得...

- 股市行情会继续反弹向上 或许还会涨一大波!?

- 日照经济发展回升向好,按可比价格计算...

- 亚太药业收购后标的财务造假3年 审计机...

- 多头管理导致混乱无证排污普遍存在 《...

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心